Table des matières

-

Qu'est-ce que l'assurance responsabilité civile générale pour les maisons gonflables ?

-

3 Principaux risques couverts par l'assurance responsabilité civile des salles de jeux gonflables

-

Coûts d'assurance pour les entreprises de maisons gonflables

-

Options d'assurance supplémentaires pour une protection complète

-

Comment choisir le bon fournisseur d'assurance

-

Solutions modernes : Options d'assurance intégrée

-

Conseils pour réduire les coûts d'assurance

-

Options d'assurance temporaire pour les entreprises saisonnières

-

Le coût de l'absence d'assurance responsabilité civile générale

Les maisons gonflables ne sont pas réservées aux fêtes d'anniversaire. Ils sont indispensables à de nombreux événements, qu'il s'agisse de pique-niques d'entreprise ou de collectes de fonds dans les écoles.

Mais ce plaisir s'accompagne d'une série de risques uniques, tant pour les utilisateurs que pour l'entreprise qui fournit les structures gonflables. Entre 2000 et 2021, on a dénombré 479 blessures liées au vent dans les structures gonflables et 28 décès dans le monde, selon la recherche de l'université de Géorgie. En outre, on estime à 10 000 le nombre total de visites aux urgences liées aux jeux gonflables qui ont lieu chaque année aux États-Unis.

Pour les propriétaires d'entreprises de maisons gonflables, avoir la bonne assurance n'est pas seulement recommandé - c'est essentiel pour la survie et la croissance de votre entreprise. Nous allons explorer tout ce que vous devez savoir sur l'assurance responsabilité civile générale pour les maisons de rebond, y compris les options de couverture, les avantages et la façon de souscrire la bonne police.

Qu'est-ce que l'assurance responsabilité civile générale pour les maisons gonflables ?

L'assurance responsabilité civile générale pour les maisons gonflables est une couverture spécialisée conçue pour protéger votre entreprise de location contre les pertes financières résultant de blessures corporelles, de dommages matériels et de réclamations juridiques qui peuvent survenir au cours des activités normales de l'entreprise.

Cette assurance fondamentale vous sert de filet de sécurité financier et couvre les dépenses liées à.. :

- Frais médicaux si une personne est blessée en utilisant votre équipement

- Dommages matériels survenus lors de l'installation ou de l'utilisation

- Frais de défense juridique si votre entreprise fait l'objet d'un procès

- Règlements ou jugements accordés aux plaignants

Sans une couverture adéquate, un simple incident pourrait avoir des conséquences financières dévastatrices qui pourraient vous obliger à fermer définitivement vos portes. Avec la bonne police, vous pouvez vous concentrer sur le développement de votre entreprise tout en sachant que vous êtes protégé contre les sinistres inattendus.

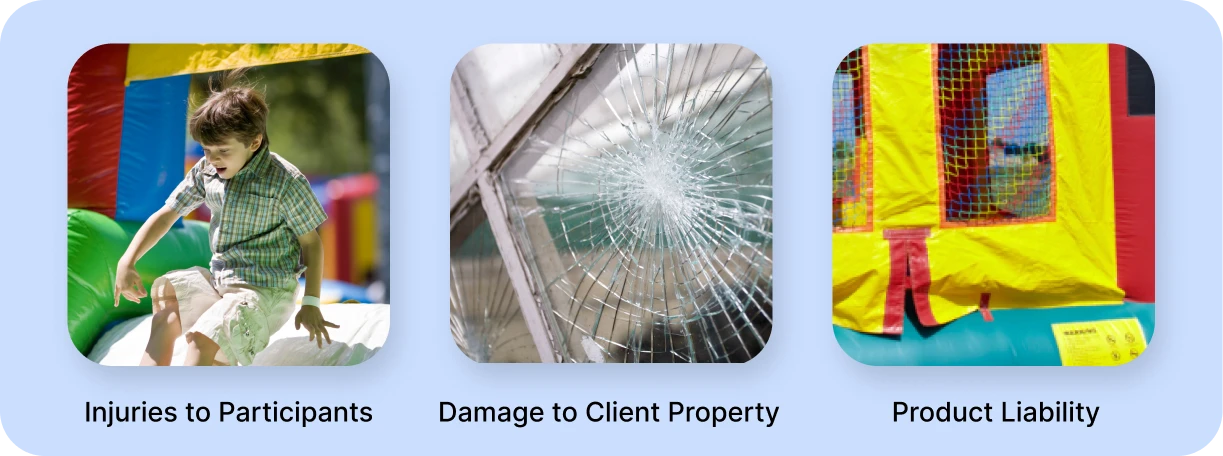

3 Principaux risques couverts par l'assurance responsabilité civile des salles de jeux gonflables

Quelles sont donc ces situations inattendues que la responsabilité civile générale des salles de jeux gonflables couvre ? Voici trois des risques les plus courants :

1. Blessures des participants

Les enfants (et les adultes) adorent le plaisir de rebondir, mais l'enthousiasme conduit parfois à des accidents. Qu'il s'agisse d'égratignures mineures ou de blessures plus graves comme des fractures, votre assurance responsabilité civile intervient pour couvrir les frais médicaux lorsque des participants se blessent en utilisant votre équipement.

Imaginez le scénario suivant : Un enfant tombe dans votre château gonflable et se casse le bras. Sans assurance, votre entreprise pourrait devoir payer des milliers de dollars de frais médicaux, ainsi que d'éventuels frais de justice si les parents décident d'intenter une action en justice. Avec une assurance responsabilité civile générale, ces dépenses sont généralement couvertes jusqu'à concurrence des limites de votre police d'assurance.

Remarque : Bien que l'assurance responsabilité civile générale ne soit généralement pas conçue pour couvrir les dommages liés aux conditions météorologiques, une police d'assurance du propriétaire de l'entreprise (BOP) peut couvrir les responsabilités potentielles liées aux intempéries. Pour en savoir plus sur les différents types d'assurance ici.

2. Dommages aux biens

Les structures gonflables sont des équipements lourds et puissants. Lors de leur installation, de leur fonctionnement ou de leur démontage, elles peuvent potentiellement causer des dommages aux biens des clients, qu'il s'agisse de dommages à la pelouse, de bris d'accessoires ou même de dommages structurels aux bâtiments.

Par exemple, si votre maison gonflable arrache la pelouse soigneusement entretenue d'un client ou endommage des éléments paysagers lors d'un événement pluvieux, l'assurance responsabilité civile générale couvrira le coût des réparations, ce qui vous aidera à maintenir des relations positives avec vos clients.

3. Défense juridique et règlements

L'avantage le plus important de l'assurance responsabilité civile générale est sans doute la protection contre d'éventuelles poursuites judiciaires. Si quelqu'un intente un procès à votre entreprise - même si la plainte n'est pas fondée - votre assurance couvre généralement les honoraires d'avocat, les frais de justice et les règlements qui en découlent.

Le montant moyen d'une demande d'indemnisation en responsabilité civile pour une petite entreprise peut aller de 10 000 à plus de 100 000 euros, en fonction de la gravité de l'incident et des blessures qui en résultent. Ces coûts peuvent être financièrement dévastateurs en l'absence d'une protection d'assurance adéquate.

Coûts d'assurance pour les entreprises de maisons gonflables

Le coût de l'assurance responsabilité civile générale varie en fonction de nombreux facteurs. Une petite entreprise à temps partiel peut payer entre 1 800 et 2 500 euros par an pour une assurance responsabilité civile générale de base. Cependant, plusieurs éléments influencent votre prime :

- Localisation: Les entreprises situées dans des régions où les actions en justice sont plus nombreuses ou les réglementations plus strictes peuvent être confrontées à des primes plus élevées.

- Calendrier de fonctionnement: Les entreprises saisonnières peuvent trouver l'assurance temporaire plus rentable

- Historique des réclamations: Les entreprises ayant déjà eu des accidents ou des sinistres paieront probablement plus cher.

- Taille de l'entreprise et fréquence de location: Les opérations plus importantes avec des locations fréquentes paient généralement des taux plus élevés.

- Limites de couverture: Des plafonds de couverture plus élevés entraînent des primes plus élevées

La plupart des petites et moyennes entreprises de location de structures gonflables optent pour des polices prévoyant une couverture de $1-2 millions par événement, avec une limite globale de $2-3 millions. Ce niveau de couverture permet de concilier protection et prix abordable pour la plupart des entreprises.

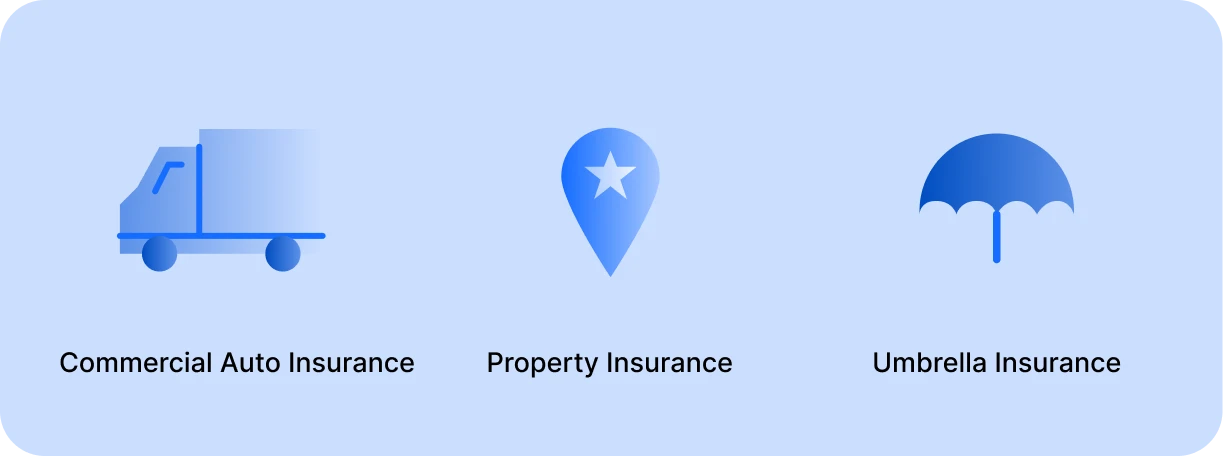

Options d'assurance supplémentaires pour une protection complète

Si l'assurance responsabilité civile générale constitue la base de votre stratégie de gestion des risques, une approche globale comprend souvent d'autres types de couverture :

Assurance responsabilité des produits

Même avec un entretien et des inspections réguliers, vos structures gonflables peuvent présenter des défauts du fabricant qui ne sont pas immédiatement visibles. Si un défaut de produit provoque une blessure, votre entreprise peut être tenue pour responsable. L'assurance de la responsabilité du fait des produits couvre ces incidents, offrant une protection si le dysfonctionnement de l'équipement entraîne des blessures ou des dommages matériels.

Assurance des biens des entreprises

Cette assurance protège vos structures gonflables et le matériel connexe pendant leur stockage ou leur transport. Compte tenu de l'investissement important que représentent les structures gonflables de haute qualité, l'assurance des biens vous garantit que vous ne serez pas confronté à une perte totale si votre équipement est endommagé, volé ou détruit.

Assurance auto des entreprises

Si vous transportez des structures gonflables sur le site d'un événement, une assurance automobile commerciale est essentielle. Votre police d'assurance automobile personnelle ne couvrira probablement pas les accidents qui surviennent dans le cadre de vos activités professionnelles.

Assurance accidents du travail

Si vous avez des employés, l'indemnisation des travailleurs est généralement exigée par la loi dans la plupart des États. Cette couverture prend en charge les frais médicaux et les pertes de salaire lorsque les employés sont victimes de blessures ou de maladies liées à leur travail.

Assurance parapluie

Pour une plus grande tranquillité d'esprit, les polices parapluie offrent une couverture supplémentaire de la responsabilité civile au-delà des limites de votre police standard. Cela peut s'avérer particulièrement utile pour les entreprises qui organisent de grands événements ou qui opèrent dans des environnements à haut risque.

Assurance maritime intérieure

Parce que les objets en transit peuvent ne pas être couverts par d'autres polices d'assurance, assurance maritime intérieure existe pour couvrir les articles de location admissibles pendant leur transport ou une fois qu'ils se trouvent sur le lieu de l'événement. Notez que les équipements spécialisés tels que les structures gonflables nécessitent souvent des options de couverture spécifiques. Vérifiez donc auprès de votre assureur que les structures gonflables sont bien couvertes.

Comment choisir le bon fournisseur d'assurance

Toutes les compagnies d'assurance n'offrent pas le même niveau de protection ou de compréhension du secteur. Lorsque vous choisissez un fournisseur d'assurance pour un château gonflable, tenez compte des facteurs suivants :

Expertise sectorielle

Recherchez des compagnies ayant une expérience spécifique de l'assurance des entreprises de location de maisons gonflables et d'événements. Ces compagnies comprennent mieux les risques uniques auxquels vous êtes confrontés et proposent souvent des options de couverture plus appropriées.

Comme le conseille Luna Tolunay, CSEP de Fun Planners : “Recherchez un bon courtier en qui vous avez confiance et qui travaille avec un grand nombre d'entreprises et de marchés, afin qu'il puisse trouver le meilleur prix pour vous.”

Spécificités de la couverture

Examinez attentivement les détails de la police, en prêtant attention aux points suivants

- Limites de couverture et franchises

- Exclusions et limitations

- Options de couverture supplémentaires

- Procédure de demande d'indemnisation et délais de réponse

Réputation et stabilité financière

Recherchez les notations financières des assureurs potentiels (auprès d'organisations telles que A.M. Best ou Standard & Poor's) et lisez les commentaires d'autres entreprises de location de châteaux gonflables dans les communautés Facebook telles que Groupe de connaissances sur la location de matériel de fête et Groupe de réussite des entreprises de maisons gonflables. En cas de doute, vous pouvez toujours rédiger votre propre message pour demander des conseils sur ce que les autres utilisent et s'ils l'apprécient. Les utilisateurs actuels peuvent fournir des informations détaillées sur la qualité du service, la procédure de réclamation et la fiabilité générale.

La stabilité financière d'un assureur est cruciale - vous devez être certain qu'il sera en mesure de payer les sinistres en cas de besoin.

Coût et valeur

Bien qu'il soit tentant de choisir l'option la moins chère, n'oubliez pas que l'assurance est un investissement dans l'avenir de votre entreprise. Mettez en balance les considérations de coût avec l'étendue et la profondeur de la couverture fournie.

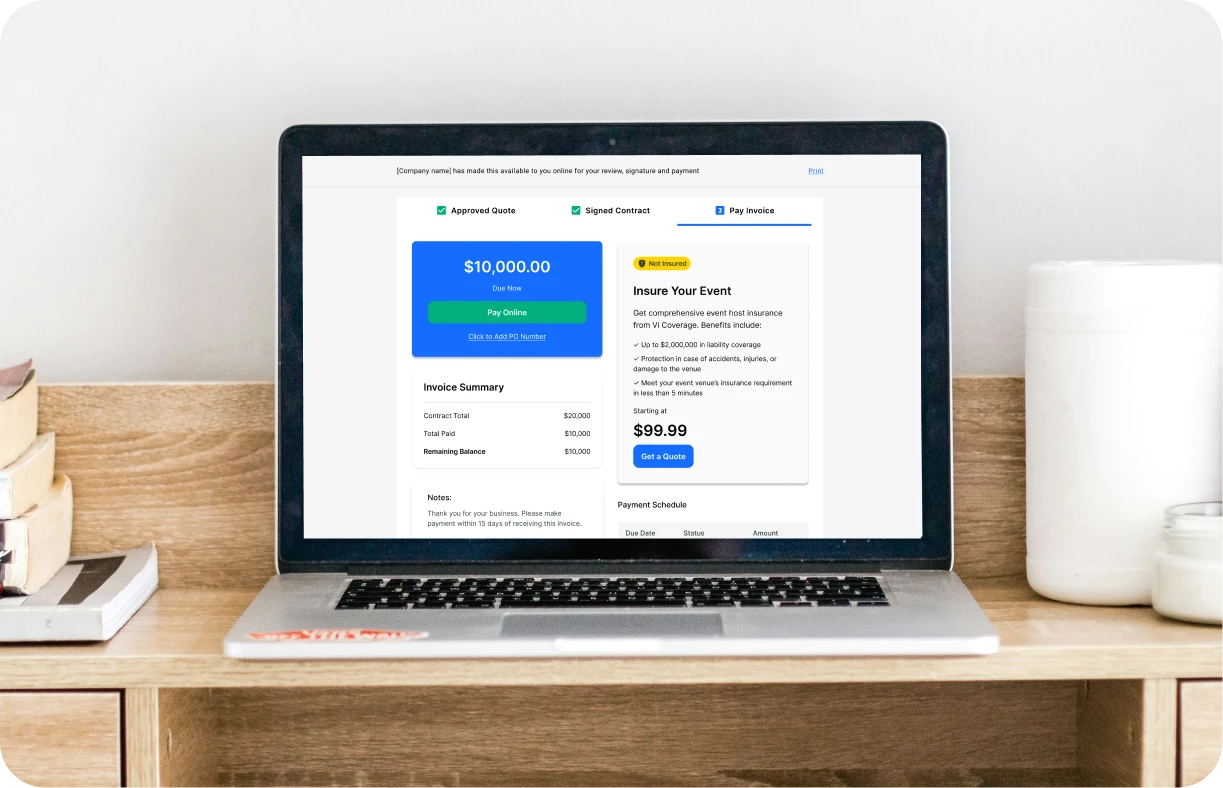

Solutions modernes : Options d'assurance intégrée

Aujourd'hui, les entreprises de location d'événements ont besoin de solutions rationalisées qui s'intègrent parfaitement à leurs opérations. Les plateformes modernes de gestion de location comme Goodshuffle Pro reconnaissent ce besoin en incorporant des options d'assurance événementielle directement dans leur logiciel de gestion d'entreprise.

Grâce aux solutions d'assurance intégrées, les sociétés de location et leurs clients bénéficient d'un processus simplifié :

- Les clients peuvent sécuriser assurance pour les organisateurs d'événements pendant le processus de réservation avec une simple demande en ligne

- Les sociétés de location peuvent s'assurer que leurs clients respectent les exigences en matière d'assurance des lieux de réunion

- Les deux parties disposent d'une documentation et d'informations sur la couverture en un seul endroit.

- La société de location peut être ajoutée automatiquement en tant qu'assuré supplémentaire.

Cette intégration élimine les tracas traditionnels liés à la paperasserie, aux courriers électroniques et aux efforts de dernière minute pour obtenir une couverture adéquate, ce qui rend l'ensemble du processus de location plus efficace pour toutes les personnes impliquées.

Conseils pour réduire les coûts d'assurance

En moyenne, les entreprises de location de matériel de fête aux États-Unis... dépenses entre $500 et $1 100 par an pour $1 million d'euros de couverture en responsabilité civile générale.

Mais les coûts d'assurance peuvent rapidement s'accumuler, surtout pour une petite entreprise. Voici quelques stratégies pour vous aider à maintenir vos primes à un niveau plus abordable :

- Formation du personnel : En investissant dans la formation de votre équipe, vous réduisez la probabilité d'accidents et votre profil de risque en matière d'assurance, ce qui peut vous permettre de bénéficier de primes moins élevées.

- Inspections régulières de l'équipement : Des contrôles réguliers permettent de prévenir les problèmes avant qu'ils ne surviennent, réduisant ainsi le risque de blessures ou de dommages liés à l'équipement.

- Couverture de l'offre groupée : De nombreux assureurs proposent des tarifs réduits si vous combinez plusieurs types d'assurance (comme la responsabilité civile générale et l'assurance automobile des entreprises), ce qui vous permet d'économiser tout en bénéficiant d'une protection complète.

- Des dérogations et des contrats efficaces : Tandis que renonciations aux dommages ne suppriment pas totalement la responsabilité, elles démontrent que les clients ont été informés des risques. Demandez à vos clients de signer une décharge de responsabilité complète avant d'utiliser votre matériel, en particulier pour les locations non supervisées.

Options d'assurance temporaire pour les entreprises saisonnières

Pour les entreprises qui fonctionnent à temps partiel ou de manière saisonnière, les polices d'assurance temporaire peuvent constituer une alternative plus abordable à une couverture tout au long de l'année. L'assurance temporaire vous permet de souscrire une couverture uniquement pour les périodes dont vous avez besoin, comme les week-ends, l'été ou d'autres périodes de location importantes.

Cette flexibilité vous permet de réaliser des économies et de vous assurer que vous êtes protégé lorsque c'est le plus important. Toutefois, si votre entreprise fonctionne de manière régulière tout au long de l'année, une police d'assurance annuelle peut s'avérer plus rentable à long terme.

Le coût de l'absence d'assurance responsabilité civile générale

Pour ceux qui débutent, ne pas souscrire d'assurance peut sembler un moyen facile de réduire les coûts. Cependant, les risques liés à l'absence d'assurance responsabilité civile peuvent être financièrement dévastateurs. Les factures médicales, les frais de justice et les dommages-intérêts peuvent rapidement atteindre des dizaines de milliers de dollars, en particulier dans les cas de blessures impliquant des enfants. Les entreprises qui n'ont pas d'assurance peuvent être ruinées par un seul incident.

Au-delà des coûts financiers, l'absence d'assurance peut nuire à votre réputation. Les clients qui rencontrent des problèmes peuvent avoir l'impression que votre entreprise ne prend pas la sécurité au sérieux, ce qui peut avoir une incidence sur les recommandations de bouche à oreille et les réservations répétées. L'assurance responsabilité civile est un investissement dans la sécurité financière et la réputation à long terme de votre entreprise.

Avec une couverture complète, vous pouvez vous concentrer sur la création d'expériences sûres et agréables pour vos clients, en sachant que votre entreprise est protégée contre les imprévus. Obtenez une couverture suffisante et laissez le plaisir se poursuivre - sans souci !

Explorer Goodshuffle Pro

Réservez une démonstration pour voir notre logiciel d'organisation d'événements en action.

Partager sur