Índice

-

¿Qué es el seguro de responsabilidad civil general para castillos inflables?

-

3 riesgos clave cubiertos por el seguro de responsabilidad civil para castillos inflables

-

Costos de seguro para empresas de castillos inflables

-

Opciones de seguro adicionales para una protección completa

-

Cómo elegir la compañía de seguros adecuada

-

Soluciones modernas: Opciones de seguros integradas

-

Consejos para reducir los costos del seguro

-

Opciones de seguros temporales para negocios estacionales

-

El costo de no tener un seguro de responsabilidad civil general

Los castillos inflables no son solo para fiestas de cumpleaños. Son un elemento imprescindible en muchos eventos, desde picnics de empresa hasta eventos benéficos escolares.

Pero toda esta diversión conlleva una serie de riesgos específicos, tanto para los usuarios como para las empresas que ofrecen estos inflables. Entre 2000 y 2021, se registraron 479 lesiones y 28 muertes en todo el mundo relacionadas con el viento en castillos inflables, según un estudio de la Universidad de Georgia. Y eso sin contar las aproximadamente 10 000 visitas a urgencias relacionadas con castillos inflables que se registran cada año en Estados Unidos.

Para los propietarios de negocios de castillos inflables, contar con el seguro adecuado no es solo recomendable, sino que es esencial para la supervivencia y el crecimiento de su negocio. Veamos todo lo que necesita saber sobre el seguro de responsabilidad civil general para castillos inflables, incluyendo las opciones de cobertura, las ventajas y cómo contratar la póliza adecuada.

(es-419) Español de América Latina¿Qué es el seguro de responsabilidad civil general para castillos inflables?

El seguro de responsabilidad civil general para castillos inflables es una cobertura especializada diseñada para proteger a tu negocio de alquiler frente a pérdidas económicas derivadas de lesiones corporales, daños materiales y reclamaciones legales que puedan surgir durante el desarrollo normal de la actividad comercial.

Este seguro básico le sirve de red de seguridad financiera y cubre los gastos relacionados con:

- Gastos médicos en caso de que alguien resulte lesionado mientras utiliza su equipo

- Daños materiales que se produzcan durante la instalación o el uso

- Costos de defensa legal en caso de que su empresa se enfrente a una demanda

- Acuerdos o sentencias a favor de los demandantes

Sin una cobertura adecuada, un solo incidente podría acarrear consecuencias financieras devastadoras que podrían obligarte a cerrar tu negocio de forma definitiva. Con la póliza adecuada, podrás centrarte en hacer crecer tu negocio con la tranquilidad de saber que estás protegido frente a reclamaciones inesperadas.

(es-419) Español de América Latina3 riesgos clave cubiertos por el seguro de responsabilidad civil para castillos inflables

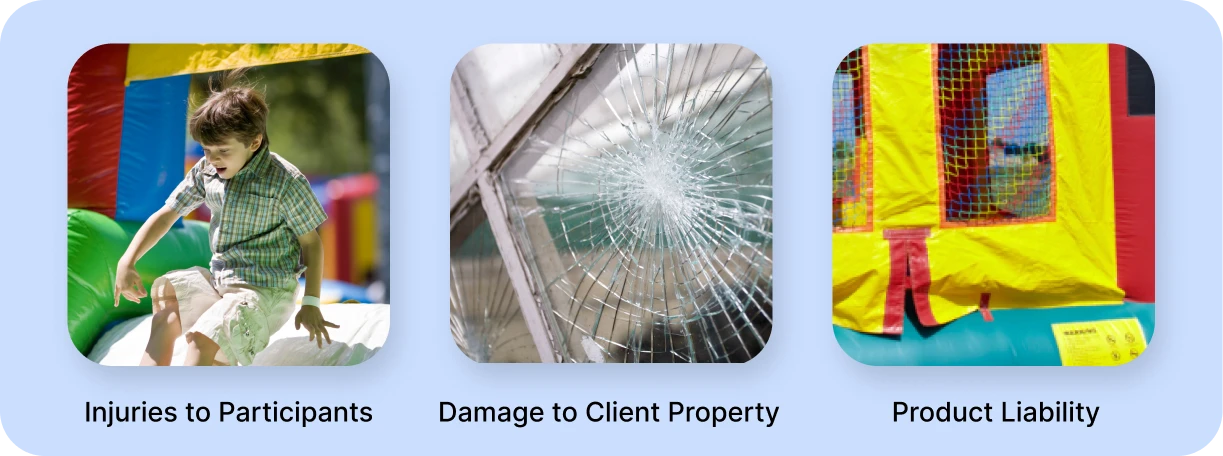

Entonces, ¿qué situaciones imprevistas cubre la póliza de responsabilidad civil general para castillos inflables? Estos son tres de los riesgos más comunes:

1. Lesiones de los participantes

A los niños (y a los adultos) les encanta la emoción de saltar, pero el entusiasmo a veces puede provocar accidentes. Desde rasguños leves hasta lesiones más graves, como fracturas, tu seguro de responsabilidad civil se hace cargo de los gastos médicos cuando los usuarios se lesionan al utilizar tu equipo.

Imagina esta situación: un niño se cae en tu castillo inflable y se rompe un brazo. Sin seguro, tu negocio podría tener que hacerse cargo de miles de dólares en gastos médicos, además de posibles costos legales si los padres deciden demandarte. Con una cobertura de responsabilidad civil general, estos gastos suelen estar cubiertos hasta el límite de tu póliza.

Nota: Aunque el seguro de responsabilidad civil general no suele estar diseñado para cubrir daños relacionados con el clima, una póliza para propietarios de negocios (BOP) puede cubrir posibles responsabilidades derivadas de condiciones meteorológicas adversas. Puede obtener más información sobre los diferentes tipos de seguros aquí.

2. Daños materiales

Los inflables son equipos pesados y potentes. Durante su montaje, funcionamiento o desmontaje, pueden causar daños a la propiedad de los clientes, desde daños en el césped hasta la rotura de elementos fijos o incluso daños estructurales en los edificios.

Por ejemplo, si tu castillo inflable daña el césped que un cliente cuida con tanto esmero o daña los elementos de jardinería durante un evento en el que llueve, el seguro de responsabilidad civil general cubriría el costo de las reparaciones, lo que te ayudaría a mantener una buena relación con tus clientes.

3. Defensa jurídica y acuerdos extrajudiciales

Quizás la ventaja más importante del seguro de responsabilidad civil general sea la protección frente a posibles demandas. Si alguien demanda a tu empresa —incluso si la demanda carece de fundamento—, tu seguro suele cubrir los honorarios de los abogados, las costas judiciales y cualquier indemnización resultante.

El monto promedio de una demanda por responsabilidad civil para una pequeña empresa puede oscilar entre 1 000 y 10 000 libras, o incluso superar con creces las 100 000 libras, dependiendo de la gravedad del incidente y de las lesiones resultantes. Estos costos pueden resultar devastadores desde el punto de vista financiero si no se cuenta con la protección adecuada de un seguro.

(es-419) Español de América LatinaCostos de seguro para empresas de castillos inflables

El costo del seguro de responsabilidad civil general varía en función de múltiples factores. Una pequeña empresa que opera a tiempo parcial podría pagar entre 1.800 y 2.500 al año por una cobertura básica de responsabilidad civil general. Sin embargo, hay varios factores que influyen en la prima:

- UbicaciónLas empresas ubicadas en zonas con un mayor número de demandas judiciales o con normativas más estrictas pueden tener que hacer frente a primas más elevadas.

- Horario de funcionamiento: Para los negocios estacionales, los seguros temporales pueden resultar más rentables

- Historial de reclamaciones: Es probable que las empresas que hayan tenido accidentes o reclamaciones anteriormente paguen más

- Tamaño de la empresa y frecuencia de alquiler: Las empresas más grandes con alquileres frecuentes suelen pagar tarifas más altas

- Límites de cobertura: Unos límites de cobertura más altos implican primas más altas

La mayoría de las pequeñas y medianas empresas de alquiler de castillos inflables optan por pólizas con una cobertura de 1 a 4 millones de dólares por siniestro, con un límite agregado de 1 a 4 millones de dólares. Este nivel de cobertura ofrece un equilibrio entre protección y asequibilidad para la mayoría de las empresas.

(es-419) Español de América LatinaOpciones de seguro adicionales para una protección completa

Si bien el seguro de responsabilidad civil general constituye la base de su estrategia de gestión de riesgos, un enfoque integral suele incluir otros tipos de cobertura:

Seguro de responsabilidad civil por productos defectuosos

Incluso con un mantenimiento y unas inspecciones regulares, es posible que sus castillos inflables presenten defectos de fabricación que no sean visibles a simple vista. Si un defecto del producto provoca una lesión, su empresa podría ser considerada responsable. El seguro de responsabilidad civil por productos defectuosos cubre estos incidentes, ofreciendo protección en caso de que un mal funcionamiento del equipo provoque lesiones o daños materiales.

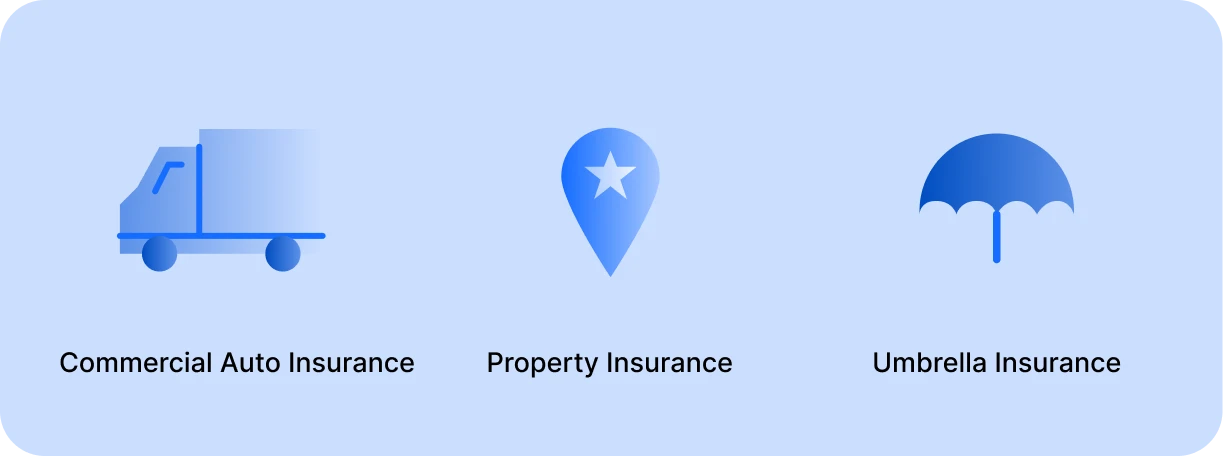

Seguro de propiedad comercial

Esto protege tus castillos inflables y el equipo relacionado mientras están almacenados o en tránsito. Dada la importante inversión que suponen los inflables de alta calidad, un seguro de propiedad te garantiza que no sufrirás una pérdida total si tu equipo resulta dañado, es robado o queda destruido.

Seguro de automóviles comercial

Si transportas inflables a los lugares donde se celebran los eventos, es imprescindible contar con una póliza de seguro de vehículos comerciales. Es probable que tu póliza de seguro de automóvil personal no cubra los accidentes que se produzcan mientras realizas actividades comerciales.

Seguro de accidentes de trabajo

Si tienes empleados, en la mayoría de los estados la ley exige contratar un seguro de accidentes de trabajo. Esta cobertura cubre los gastos médicos y la pérdida de ingresos en caso de que los empleados sufran lesiones o enfermedades relacionadas con el trabajo.

Seguro de responsabilidad civil complementario

Para mayor tranquilidad, las pólizas paraguas ofrecen una cobertura de responsabilidad civil adicional que supera los límites de su póliza estándar. Esto puede resultar especialmente valioso para las empresas que prestan servicios en grandes eventos o que operan en entornos de alto riesgo.

Seguro de transporte terrestre

Dado que es posible que los artículos en tránsito no estén cubiertos por otras pólizas de seguro, seguro de transporte terrestre está diseñado para cubrir los artículos de alquiler que cumplan los requisitos mientras están en tránsito o una vez que se encuentran en el lugar del evento. Ten en cuenta que los equipos especializados, como los inflables, suelen requerir opciones de cobertura específicas, así que asegúrate de consultar con tu aseguradora sobre la cobertura específica para castillos inflables.

(es-419) Español de América LatinaCómo elegir la compañía de seguros adecuada

No todas las compañías de seguros ofrecen el mismo nivel de protección ni el mismo conocimiento del sector. A la hora de elegir una aseguradora para el seguro de castillos inflables, ten en cuenta estos factores:

Experiencia en el sector

Busca compañías con experiencia específica en el seguro de negocios de alquiler de castillos inflables y de eventos. Estos proveedores comprenden mejor los riesgos específicos a los que te enfrentas y, a menudo, ofrecen opciones de cobertura más adecuadas.

Como aconseja Luna Tolunay, CSEP de Fun Planners: “Busca un buen agente en el que confíes y que trabaje con muchas empresas y mercados, para que pueda encontrarte el mejor precio”.”

Detalles de la cobertura

Revisa detenidamente los detalles de la política, prestando atención a:

- Límites de cobertura y deducibles

- Exclusiones y limitaciones

- Opciones de cobertura adicionales

- Proceso de reclamaciones y plazos de respuesta

Reputación y estabilidad financiera

Investiga las calificaciones financieras de las posibles compañías de seguros (de organizaciones como A.M. Best o Standard & Poor’s) y lee las reseñas de otras empresas de alquiler de castillos inflables en comunidades de Facebook como Grupo de Conocimientos sobre Alquiler para Eventos y Grupo de Éxito Empresarial de Castillos Hinchables. Si tienes dudas, siempre puedes publicar tu propio mensaje para pedir consejo sobre qué utilizan otras personas y si les gusta. Los usuarios actuales pueden ofrecer información detallada sobre la calidad del servicio, el proceso de reclamaciones y la fiabilidad general.

La estabilidad financiera de una aseguradora es fundamental: necesitas tener la seguridad de que podrá pagar las indemnizaciones cuando sea necesario.

Coste frente a valor

Aunque resulte tentador elegir la opción más barata, recuerda que un seguro es una inversión en el futuro de tu negocio. Sopesa el costo frente al alcance y la amplitud de la cobertura que ofrece.

(es-419) Español de América LatinaSoluciones modernas: Opciones de seguros integradas

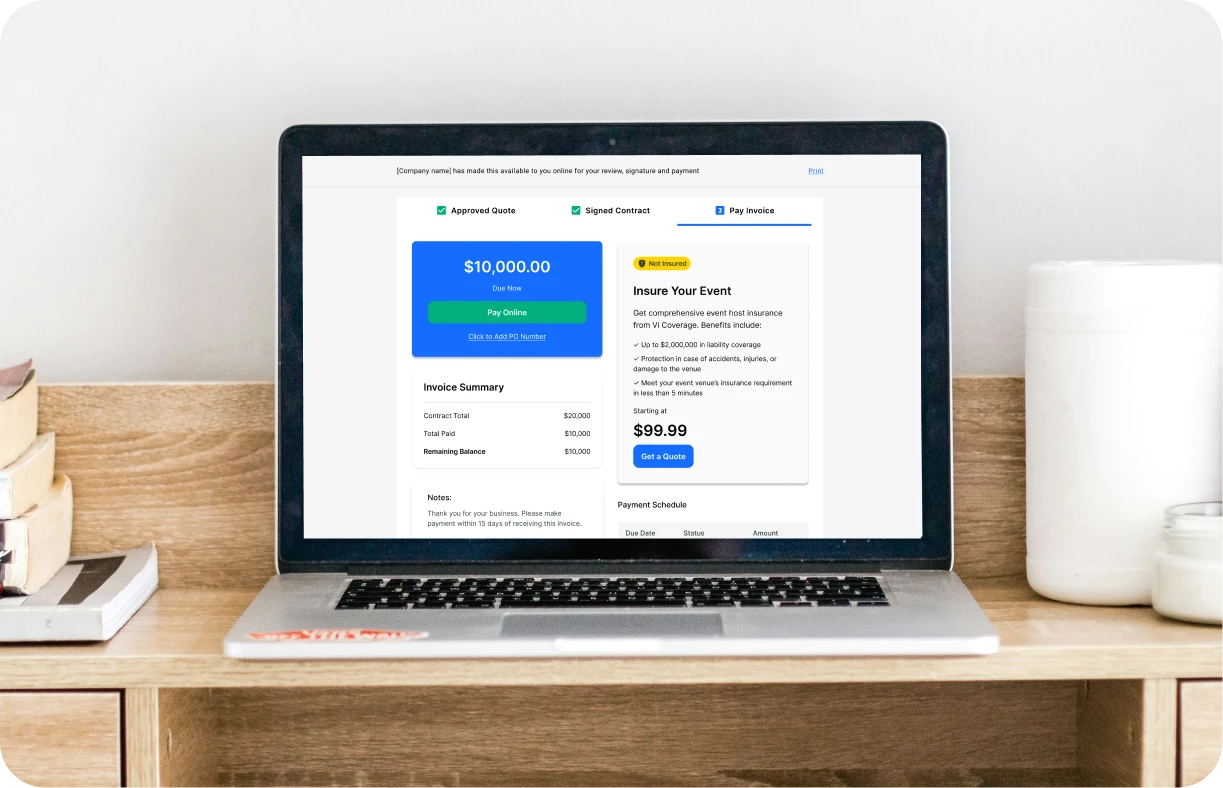

Las empresas de alquiler para eventos de hoy en día necesitan soluciones optimizadas que se integren a la perfección en sus operaciones. Las plataformas modernas de gestión de alquileres, como Goodshuffle Pro, están respondiendo a esta necesidad al incorporar opciones de seguros para eventos directamente en su software de gestión empresarial.

Gracias a las soluciones de seguros integradas, tanto las empresas de alquiler como sus clientes se benefician de un proceso simplificado:

- Los clientes pueden obtener seguro para organizadores de eventos durante el proceso de reserva mediante un sencillo formulario en línea

- Las empresas de alquiler pueden garantizar que los clientes cumplan con los requisitos de seguro del recinto

- Ambas partes disponen de la documentación y la información sobre la cobertura en un solo lugar

- La empresa de alquiler puede añadirse automáticamente como asegurado adicional

Esta integración elimina las molestias habituales del papeleo, el intercambio de correos electrónicos y las prisas de última hora para conseguir la cobertura adecuada, lo que hace que todo el proceso de alquiler sea más eficiente para todas las partes involucradas.

(es-419) Español de América LatinaConsejos para reducir los costos del seguro

En promedio, las empresas de alquiler de artículos para fiestas en EE. UU. gastar entre $500 y $1,100 al año, lo que suma un total de $1 millón en cobertura de responsabilidad civil general.

Pero los costos de los seguros pueden dispararse rápidamente, sobre todo para una pequeña empresa. A continuación te ofrecemos algunas estrategias que te ayudarán a mantener tus primas a un nivel más asequible:

- Formación del personal: Al invertir en la capacitación de su equipo, reduce la probabilidad de que se produzcan accidentes y mejora su perfil de riesgo para el seguro, lo que podría permitirle obtener primas más bajas.

- Inspecciones periódicas del equipo: Las revisiones periódicas pueden ayudar a prevenir problemas antes de que surjan, reduciendo así el riesgo de lesiones o daños relacionados con los equipos.

- Cobertura del paquete: Muchas aseguradoras ofrecen descuentos si se combinan varios tipos de seguros (como el de responsabilidad civil general y el de automóviles comerciales), lo que te permite ahorrar y, al mismo tiempo, contar con una protección integral.

- Renuncias y contratos válidos: Aunque exenciones de responsabilidad por daños Aunque no eliminan por completo la responsabilidad, demuestran que se informó a los clientes de los riesgos. Haz que los clientes firmen exenciones de responsabilidad exhaustivas antes de utilizar tu equipo, especialmente en el caso de alquileres sin supervisión.

Opciones de seguros temporales para negocios estacionales

Para las empresas que operan a tiempo parcial o de forma estacional, las pólizas de seguro temporales pueden suponer una alternativa más asequible que la cobertura para todo el año. El seguro temporal te permite contratar cobertura solo para los periodos en los que la necesitas, como fines de semana, veranos u otras temporadas altas de alquiler.

Esta flexibilidad puede ayudarte a ahorrar dinero y garantizar tu protección cuando más lo necesitas. Sin embargo, si tu negocio opera de manera constante durante todo el año, una póliza anual podría resultar más rentable a largo plazo.

(es-419) Español de América LatinaEl costo de no tener un seguro de responsabilidad civil general

Para quienes recién comienzan, prescindir del seguro puede parecer una forma fácil de reducir gastos. Sin embargo, los riesgos de no contar con un seguro de responsabilidad civil pueden tener consecuencias financieras devastadoras. Las facturas médicas, los honorarios legales y las indemnizaciones por daños y perjuicios pueden ascender rápidamente a decenas de miles de dólares, especialmente en casos de lesiones que involucran a niños. Las empresas sin seguro pueden enfrentarse a la ruina financiera a causa de un solo incidente.

Más allá de los costos económicos, la falta de un seguro podría dañar tu reputación. Los clientes que tengan algún problema podrían pensar que tu empresa no se toma en serio la seguridad, lo que puede afectar las recomendaciones de boca en boca y la fidelidad de los clientes. El seguro de responsabilidad civil es una inversión tanto en la seguridad financiera como en la reputación a largo plazo de tu empresa.

Con una cobertura completa, podrás centrarte en crear experiencias seguras y agradables para tus clientes, sabiendo que tu negocio está protegido frente a cualquier imprevisto. Contrata una cobertura adecuada y deja que la diversión continúe, ¡sin preocupaciones!

Descubre Goodshuffle Pro

Reserve una demostración para ver nuestro software para la gestión de eventos en acción.

Compartir en