Table des matières

-

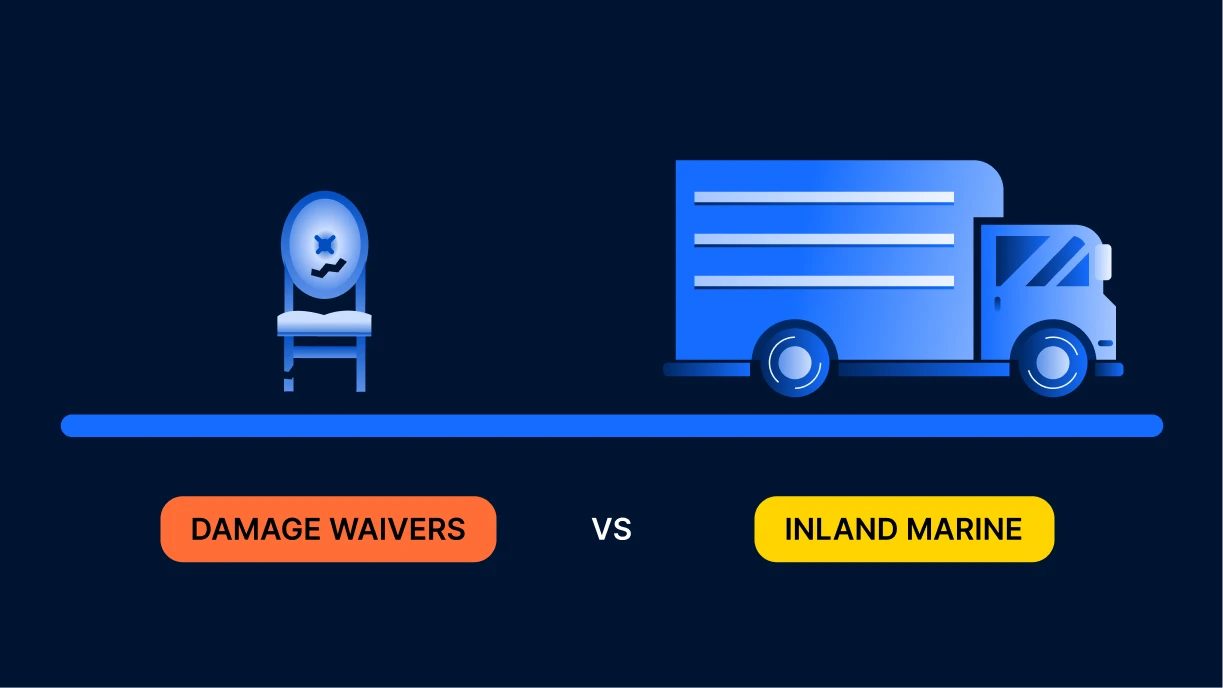

Qu'est-ce qu'une renonciation aux dommages ?

-

Qu'est-ce que l'assurance maritime intérieure ?

-

Différences essentielles entre les renonciations aux dommages et l'assurance maritime intérieure

-

Pourquoi les deux types de protection sont-ils nécessaires ?

-

Conseils pratiques pour une couverture complète des événements

-

L'avenir de la protection locative

La protection de votre inventaire de valeur est cruciale pour votre succès à long terme. Dès qu'il quitte vos mains, votre équipement est exposé à de nombreux risques, qu'il s'agisse d'égratignures mineures, de vols ou de dommages importants. Mais comment vous protéger ? Les renonciations aux dommages et l'assurance maritime intérieure sont deux options courantes, mais il peut être difficile de comprendre la différence entre ces deux types d'assurance.

Dans ce guide, nous verrons ce que chaque option couvre, dans quelles circonstances vous pouvez avoir besoin de l'une ou de l'autre et comment elles peuvent être combinées pour fournir une protection complète à votre entreprise.

Qu'est-ce qu'une renonciation aux dommages ?

A renonciation aux dommages est un accord entre vous (l'entreprise de location) et votre client qui précise qui est responsable des dommages causés au matériel loué. Il s'agit essentiellement d'une redevance que les clients paient pour limiter leur responsabilité si quelque chose arrive à votre équipement pendant la période de location.

De nombreuses entreprises de location proposent des renonciations aux dommages, mais il est important de noter que les rendre obligatoires n'est pas forcément légal dans tous les États (y compris New York et la Californie). Consultez votre conseiller juridique pour vous assurer de la conformité avec les lois locales avant de mettre en œuvre votre politique de renonciation aux dommages.

Les renonciations aux dommages constituent votre première ligne de défense contre l'usure quotidienne liée à la location de matériel.

Que couvrent généralement les clauses de renonciation aux dommages ?

Les renonciations aux dommages couvrent généralement les dommages accessoires et accidentels - rayures mineures, bosses, taches ou cassures survenant dans le cadre d'une utilisation normale. Elles couvrent également les dommages accidentels, tels que la rupture d'un pied de chaise ou la déchirure d'une nappe. L'objectif principal est de réduire la responsabilité financière du client si des accidents surviennent lors de l'utilisation normale de votre équipement.

Les déclarations de dommages-intérêts sont une protection contre les inévitables petits accidents qui surviennent lors d'événements. L'invité du mariage qui renverse du vin rouge sur votre linge blanc. L'événement d'entreprise au cours duquel quelqu'un raye accidentellement votre piste de danse. Ces incidents mineurs sont exactement ce que les clauses de renonciation aux dommages-intérêts sont censées régler.

Limites de l'exonération des dommages

Bien que les renonciations aux dommages constituent une protection essentielle, elles comportent des limites importantes que tout propriétaire d'une entreprise de location doit comprendre.

Les renonciations aux dommages ne couvrent que les dommages causés par les clients, et non le vol, la perte ou les dommages causés par vos clients lors du transport de vos articles. Elles sont fondées sur un accord et non sur une police d'assurance, ce qui signifie qu'elles ne prévoient pas de remboursement de la part d'une compagnie d'assurance. Surtout, elles excluent toute couverture en cas de négligence, d'utilisation inappropriée ou de dommages intentionnels.

Cela signifie que si quelqu'un vole votre matériel sur le site de l'événement, votre assurance dommages ne vous sera d'aucune utilité. Pour ces risques plus importants, vous avez besoin d'une assurance plus complète.

Qu'est-ce que l'assurance maritime intérieure ?

L'assurance maritime intérieure protège spécifiquement vos biens et votre équipement lorsqu'ils sont en transit ou temporairement situés ailleurs qu'à votre emplacement permanent. Pour les entreprises de location de matériel événementiel, cela signifie que votre inventaire est protégé lorsqu'il est en déplacement ou sur les lieux de l'événement.

À l'origine, ce type d'assurance couvrait les biens transportés sur l'eau (“assurance maritime”). Au fur et à mesure que le transport a évolué pour inclure les trains, les camions et d'autres méthodes terrestres, la couverture s'est élargie pour inclure les biens en transit sur terre, d'où l'expression “assurance maritime intérieure”.”

🔒 #1 façon de protéger les stocks : L'assurance maritime intérieure

Que couvre l'assurance maritime intérieure ?

L'assurance "navigation intérieure" est conçue pour couvrir des risques importants qui vont au-delà de ce que couvrent les assurances "dommages", tels que le vol, les négligences graves et les dommages importants. Alors que l'assurance dommages couvre les dommages accessoires et accidentels dans le cadre d'une utilisation normale, l'assurance navigation intérieure intervient dans des situations plus graves. Elle constitue un filet de sécurité en cas d'incidents susceptibles de mettre en péril l'activité de l'entreprise.

Par exemple, si l'invité d'un client endommage intentionnellement votre équipement audio haut de gamme, l'assurance maritime intérieure peut contribuer à couvrir le coût de remplacement.

Ces polices protègent généralement contre le vol, les dommages importants causés par des accidents et les pertes subies lorsque votre stock n'est pas dans votre entrepôt. Elles sont spécialement conçues pour les entreprises comme la vôtre, où les équipements sont constamment déplacés entre les différents sites.

Les polices d'assurance traditionnelles pour la navigation intérieure sont généralement assorties de franchises, c'est-à-dire de montants que vous devez payer de votre poche avant que la couverture d'assurance n'entre en vigueur. Ces franchises peuvent aller de plusieurs centaines à plusieurs milliers de dollars, selon la police souscrite. Cependant, la couverture de la navigation intérieure fournie par l'intégration de l'assurance événementielle de Goodshuffle Pro ne comporte aucune franchise pour les vendeurs, ce qui en fait une protection encore plus précieuse.

L'importance de l'assurance maritime intérieure pour les entreprises de location d'événements

Pour les sociétés de location d'événements, l'assurance maritime intérieure comble des lacunes critiques que les renonciations aux dommages ne comblent pas. Prenons l'exemple d'un scénario réel :

Vous fournissez du matériel pour un grand événement d'entreprise. Après que le client a pris possession de votre décor d'éclairage spécialisé, de votre mobilier de salon et de vos rideaux et tentures, d'une valeur de $30 000 euros, un invité renverse accidentellement une partie de l'installation scénique, causant des dommages importants à plusieurs pièces. Cela va bien au-delà de l'usure mineure et est considéré comme une négligence grave.

Heureusement, comme ces articles sont couverts par la police d'assurance maritime intérieure proposée par l'intégration de l'assurance événementielle de Goodshuffle Pro, une partie substantielle de la perte peut être remboursée, ce qui contribue à protéger votre entreprise et à faire en sorte que vos locations de grande valeur bénéficient d'une tranquillité d'esprit accrue.

Alors que la clause de renonciation aux dommages que votre client a signée ne couvre pas ce niveau de dommages, l'assurance maritime intérieure interviendrait pour protéger votre entreprise de cette importante perte financière une fois que le client aura pris possession de votre équipement.

Pourquoi l'assurance maritime intérieure est difficile à obtenir

En dépit de son importance cruciale, la souscription d'une assurance maritime intérieure présente des difficultés considérables pour les entreprises de location d'espaces événementiels. Les fournisseurs d'assurance considèrent souvent les entreprises de location d'événements comme des clients à haut risque en raison de plusieurs facteurs :

- Classification à haut risque: Les entreprises de location de matériel événementiel transportent fréquemment des équipements de valeur sur différents sites et opèrent dans des environnements comportant de nombreuses variables imprévisibles. Cette mobilité et cette exposition à divers environnements les rendent intrinsèquement plus risquées aux yeux des assureurs.

- Coût des primes: Lorsque les entreprises de location de matériel événementiel trouvent un assureur disposé à fournir une couverture pour la navigation intérieure, les primes peuvent être prohibitives, en particulier pour les petites et moyennes entreprises. Ces coûts obligent souvent les propriétaires d'entreprises à prendre des décisions difficiles quant à leur stratégie de protection.

- Options limitées pour les fournisseurs: De nombreuses compagnies d'assurance standard ne proposent tout simplement pas de polices d'assurance maritime intérieures spécialisées, adaptées aux besoins particuliers des entreprises de location d'équipements événementiels. Les quelques compagnies qui le font peuvent imposer des limitations ou des exclusions strictes qui réduisent l'efficacité de la police.

- Processus de candidature complexe: La souscription d'une assurance maritime intérieure implique généralement une documentation détaillée de l'inventaire, une évaluation de l'équipement et des formalités administratives importantes. Cette charge administrative peut s'avérer écrasante pour les entreprises de location très occupées.

Ces obstacles expliquent pourquoi relativement peu d'entreprises de location de matériel événementiel disposent d'une assurance maritime intérieure complète. Au lieu de cela, nombre d'entre elles s'appuient uniquement sur leur assurance dommages et leur assurance responsabilité civile générale - une combinaison qui laisse des lacunes importantes en matière de protection, notamment en cas de vol, de dommages dus au transport ou d'incidents majeurs survenant en dehors de votre entrepôt.

S'assurer gratuitement

Bénéficiez d'une couverture gratuite pouvant aller jusqu'à $15 000 pour chaque police d'assurance souscrite par vos clients.

Différences essentielles entre les renonciations aux dommages et l'assurance maritime intérieure

Comprendre les différences fondamentales entre ces deux méthodes de protection vous aidera à les mettre en œuvre efficacement :

- Objectif de la couverture : Les renonciations aux dommages concernent les dommages accidentels survenus dans le cadre d'une utilisation normale, tandis que l'assurance pour la navigation intérieure couvre le vol, les dommages importants et les incidents de transit.

- Prestataire : Vous proposez à vos clients des renonciations aux dommages, mais vous souscrivez une assurance maritime intérieure auprès d'une compagnie d'assurance pour votre propre protection (vous pouvez également l'obtenir gratuitement lorsque vos clients souscrivent une assurance maritime intérieure). assurance pour les organisateurs d'événements par le biais du flux de paiement Goodshuffle Pro).

- Structure de paiement : Les clients paient une redevance unique d'exonération des dommages par location, tandis que vous payez des primes régulières pour l'assurance maritime intérieure (les primes ne s'appliquent pas à l'assurance obtenue par le biais du processus de paiement de Goodshuffle Pro).

- Franchises : Les polices d'assurance maritime traditionnelles comportent des franchises que vous devez payer en tant qu'organisateur de l'événement, alors que la couverture offerte par l'assurance événementielle de Goodshuffle Pro ne comporte pas de franchise à la charge du vendeur. Les renonciations aux dommages n'impliquent pas de franchise.

- Lieu de couverture : Les renonciations aux dommages ne s'appliquent qu'au site de l'événement pendant la période de location, mais l'assurance maritime intérieure protège votre matériel pendant son transport par le client et sur les sites temporaires.

- Processus de réclamation : Les renonciations aux dommages réduisent la responsabilité du client, tandis que l'assurance maritime intérieure prévoit le remboursement direct de votre entreprise après un sinistre couvert.

- Niveau de protection : Les renonciations aux dommages offrent une protection limitée aux dommages mineurs, alors que l'assurance pour la navigation intérieure offre une couverture complète pour les pertes importantes.

Pourquoi les deux types de protection sont-ils nécessaires ?

L'approche la plus complète consiste à mettre en œuvre à la fois des renonciations aux dommages et une assurance pour la navigation intérieure. Voici pourquoi :

Renonciation aux dommages gèrent l'usure quotidienne de votre entreprise de location - les petits accidents qui se produisent inévitablement lorsque les clients utilisent votre équipement. Ils contribuent à maintenir des relations positives avec les clients en éliminant l'anxiété qu'ils peuvent ressentir à l'idée d'être responsables de dommages mineurs.

Assurance maritime intérieure constitue un filet de sécurité pour les incidents majeurs qui, autrement, pourraient être financièrement dévastateurs pour votre entreprise. Elle peut combler les lacunes que les déclarations de dommages n'ont tout simplement pas été conçues pour combler.

Ensemble, ils créent une stratégie de protection complète qui tient compte des risques liés à votre inventaire. Considérez les renonciations aux dommages comme votre première ligne de défense, qui s'occupe des petites choses afin que vous puissiez vous concentrer sur la prestation d'un excellent service. L'assurance maritime intérieure est votre plan de secours - elle est là quand vous en avez besoin pour les situations rares mais potentiellement catastrophiques.

Conseils pratiques pour une couverture complète des événements

Voici quelques-uns de nos meilleurs conseils pour assurer une couverture complète de vos événements :

Mettre en œuvre des dérogations efficaces en cas de dommages

L'utilisation d'un langage clair et transparent dans les clauses de renonciation aux dommages permet de s'assurer que les clients comprennent bien ce qui est couvert et ce qui ne l'est pas. Dans un souci de cohérence et de simplicité, envisagez de normaliser les frais de renonciation en pourcentage de la valeur locative (généralement 3-10%). Les renonciations aux dommages couvrent généralement un petit pourcentage de la commande totale.

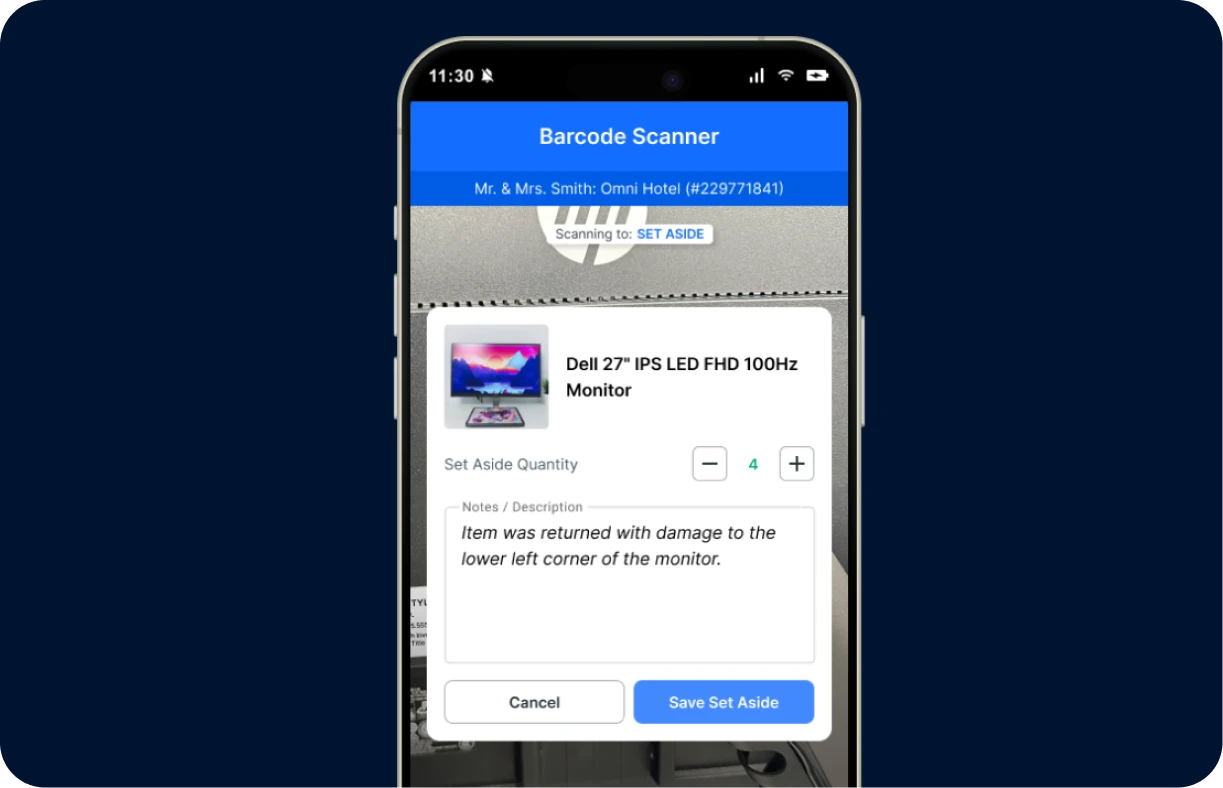

Pour éviter les litiges, documentez l'état de l'équipement à l'aide de photos ou de vidéos avant et après chaque location. Cette preuve visuelle est inestimable si vous devez démontrer qu'un dommage s'est produit pendant la période de location d'un client.

De nombreuses entreprises de location prospères intègrent les clauses de renonciation aux dommages dans leurs contrats standard, bien qu'elles doivent être proposées à titre facultatif dans certains États. Si vous êtes en mesure d'ajouter une clause de renonciation aux dommages à tous vos contrats, vous vous assurez que toutes les locations bénéficient au moins d'une protection de base. Lorsque les clients vous demandent pourquoi, expliquez-leur que cette politique vous aide à maintenir votre inventaire en excellent état tout en conservant des prix de location compétitifs.

✅ Comment traiter les dommages d'inventaire ?

Meilleures pratiques de communication

En expliquant les deux types de protection aux clients, on les aide à comprendre la valeur des déclarations de sinistre et à comprendre pourquoi elles sont nécessaires. Lorsque les clients comprennent que les décharges pour dommages ne couvrent que les incidents mineurs, ils prennent conscience des risques que vous assumez en tant que propriétaire d'une entreprise de location.

Formez soigneusement votre équipe aux différences entre les renonciations aux dommages et l'assurance pour la navigation intérieure afin que chacun puisse expliquer correctement vos polices. Ces connaissances renforcent la crédibilité auprès des clients et permettent d'éviter les erreurs de communication.

Documentez tout ce qui concerne l'état de l'équipement et les incidents. Des dossiers détaillés facilitent les demandes d'indemnisation et aident à résoudre les éventuels désaccords concernant les dommages. Envisagez de mettre en place un processus normalisé d'enregistrement et de sortie que tous les membres de l'équipe suivent de manière cohérente.

Obtenir la bonne couverture pour la navigation intérieure

Pour trouver la bonne couverture maritime intérieure, il faut d'abord travailler avec des assureurs qui comprennent le secteur de la location d'événements. Ces fournisseurs spécialisés comprendront les risques uniques auxquels votre entreprise est confrontée et pourront adapter la couverture en conséquence.

Lors de l'établissement de votre police, veillez à évaluer votre inventaire avec précision afin de ne pas être sous-assuré. Prenez le temps d'examiner attentivement les exclusions afin de comprendre quels risques ne sont pas couverts. Certaines polices peuvent exclure certains types d'équipements ou des scénarios spécifiques à votre activité.

Pour les articles particulièrement coûteux, comme le matériel audio haut de gamme ou les éclairages spécialisés, demandez-vous si vous avez besoin de limites de couverture supplémentaires. Au fur et à mesure que votre inventaire s'accroît et évolue, mettez régulièrement à jour votre police d'assurance pour tenir compte de ces changements.

L'avenir de la protection locative

Pour la première fois, le secteur de la location d'équipements événementiels dispose d'une solution de protection intégrée qui combine l'assurance des hôtes d'événements pour les clients et la couverture de la navigation intérieure pour les entreprises de l'événementiel. Ces solutions sont regroupées dans le programme Goodshuffle Pro. Intégration de l'assurance événementielle.

Cette approche rationalisée offre une double protection qui profite aux deux parties tout en réduisant les frais administratifs. En mettant en œuvre de manière réfléchie à la fois des renonciations aux dommages (pour les accidents quotidiens) et une assurance maritime intérieure (pour les menaces majeures telles que le vol pendant le transport du client), les entreprises de location créent un filet de sécurité complet qui protège leur investissement et maintient des relations positives avec leurs clients.

Prêt à être protégé ?

S'assurer gratuitement

Bénéficiez d'une couverture gratuite pouvant aller jusqu'à $15 000 pour chaque police d'assurance souscrite par vos clients.

Partager sur