Table des matières

-

Pourquoi tant d'entreprises de location utilisent-elles encore des dépôts de garantie ?

-

Le coût caché du cycle de la caution remboursable

-

Comment les renonciations aux dommages et intérêts non remboursables changent la donne

-

Bien préparer votre renonciation aux dommages-intérêts

-

Quand l'assurance événementielle souscrite par le client prend tout son sens

Vous avez emballé le camion, livré les marchandises et l'événement s'est déroulé sans problème. Pas de dégâts, un client heureux. Vient maintenant la partie dont personne ne parle : le remboursement du dépôt de garantie que vous avez perçu il y a quatre semaines.

Pour la plupart des entreprises de location de matériel événementiel, ce moment n'est qu'une tâche de plus sur une liste déjà trop longue. Vous avez collecté la caution, vous l'avez conservée, vous avez inspecté l'inventaire après l'événement, vous avez confirmé que rien n'avait été endommagé, et maintenant vous devez rendre l'argent - tout cela pendant que votre équipe se prépare pour trois événements ce week-end. Multipliez cela par toutes les tâches inscrites à votre calendrier et vous passez du temps à gérer de l'argent qui n'a jamais été à votre disposition.

Il existe un meilleur moyen de protéger votre entreprise, et il ne s'agit pas de détenir l'argent de qui que ce soit. Les décharges non remboursables vous offrent la même protection avec une fraction de l'administration. Et vos clients les préfèrent.

Principaux enseignements :

-

Remplacer les dépôts remboursables par une renonciation aux dommages non remboursable pour chaque travail.

Une redevance forfaitaire et initiale - généralement de l'ordre de 5% du total de la commande - est collectée une seule fois et ne nécessite aucun flux de travail de retour, ce qui permet à votre équipe d'économiser un temps d'administration considérable sur une saison complète d'événements.

-

Demandez à un avocat d'examiner le libellé de votre renonciation avant de commencer à la collecter.

Les frais non remboursables sont autorisés dans la plupart des États si le contrat est correctement renseigné, mais la formulation spécifique doit être respectée dans votre juridiction pour vous protéger.

-

Passez en revue les conditions de la renonciation aux dommages verbalement avec chaque client au moment de la signature.

Les clients ne lisent pas les contrats, et une brève présentation avant l'événement établit des attentes claires qui rendent les conversations postérieures à l'événement beaucoup moins susceptibles de se transformer en litiges.

-

Documentez l'inventaire avec des photos au départ et au retour, et joignez-les à l'enregistrement de l'événement dans votre logiciel.

Cette trace photographique constitue votre défense factuelle en cas de question sur la responsabilité, et le fait de la classer par emploi permet de la retrouver facilement.

-

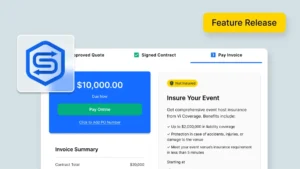

Pour les événements de grande valeur, envisagez d'exiger une assurance événementielle souscrite par le client en même temps que la renonciation.

L'assurance couvre le vol, la négligence grave et les pertes importantes. L'intégration de l'assurance événementielle de Goodshuffle Pro permet aux clients de l'acheter directement à la caisse, sans aucune friction supplémentaire.

Pourquoi tant d'entreprises de location utilisent-elles encore des dépôts de garantie ?

Les dépôts de garantie semblent relever du bon sens. Il est possible que quelque chose soit endommagé, c'est pourquoi vous déposez de l'argent en guise de garantie. Si tout revient en ordre, vous le rendez. Si quelque chose est saccagé, vous le gardez. C'est assez simple.

Le problème est que ce modèle a été conçu pour les propriétaires, et non pour les entreprises de location de matériel événementiel qui effectuent des dizaines de missions par mois. Un propriétaire conserve une caution par locataire pendant des mois ou des années. Vous êtes potentiellement amené à collecter, conserver et restituer des cautions pour chaque mission que vous réalisez. Il s'agit là d'une réalité opérationnelle totalement différente, et le modèle de dépôt traditionnel n'en tient pas compte.

La plupart des entreprises de location commencent par verser des cautions parce qu'elles ont vu d'autres entreprises le faire, ou parce que cela leur semble être l'option la plus protectrice. Et c'est le cas... en théorie. Mais la protection sur le papier ne signifie pas grand-chose si le processus réel de mise en œuvre de cette protection absorbe vos heures d'administration et crée des frictions avec les clients à chaque fois qu'un incident mineur se produit.

Il y a aussi le problème des rapports. Lorsque les dépôts remboursables entrent et sortent de vos comptes, votre image financière devient floue. S'agit-il de recettes réelles ou de dépôts en attente de remboursement ? Pour les entreprises qui tentent d'avoir une vision claire de leurs flux de trésorerie, en particulier en période de forte activité, cette ambiguïté est un véritable casse-tête.

Le coût caché du cycle de la caution remboursable

Le problème avec les cautions remboursables, c'est que chacune d'entre elles est un processus en plusieurs étapes avec de multiples points d'échec. Vous le collectez. Vous le conservez quelque part - idéalement sur un compte suivi, mais de manière réaliste dans n'importe quel système. Vous effectuez une inspection après l'événement. Vous déterminez les dommages. Ensuite, vous procédez à un remboursement ou vous justifiez le fait de le conserver. Et si le client n'est pas d'accord avec votre évaluation ? Vous entrez alors dans une phase de négociation.

C'est dans cette dernière partie que les choses deviennent coûteuses, et pas seulement en termes de temps.

Les litiges concernant les cautions sont l'une des sources de tension les plus courantes dans le secteur de la location. Dès que vous dites à un client que vous gardez sa caution - même partiellement, même pour des dommages légitimes - vous ouvrez une conversation qui tourne souvent à l'affrontement. Le client conteste les dégâts. Vous ressortez vos notes d'inspection. Quelqu'un finit par être mécontent. Dans le pire des cas, une caution contestée devient un rejet de débit, ce qui vous coûte des frais, du temps, voire le paiement lui-même.

Même s'il n'y a pas de litige, vous continuez à faire le travail. Supposons que vous organisiez 200 événements par an et que vous facturiez une caution remboursable de $300 pour chacun d'entre eux. Si la moitié d'entre eux nécessitent un remboursement simple et sans complications, cela représente 100 transactions de remboursement, chacune nécessitant l'intervention d'un membre de votre équipe pour l'initier, la confirmer et l'enregistrer. À raison de 10 minutes par transaction, cela représente plus de 16 heures de travail administratif par an, uniquement pour des remboursements qui n'ont jamais été remis en question.

Le coût émotionnel est également important. Les clients qui ont versé un acompte passent la fin de votre relation à attendre de savoir s'ils seront remboursés. Ce n'est pas un état d'esprit idéal pour un client que vous voulez relancer l'année prochaine. Même les clients satisfaits oublient parfois qu'ils ont versé un acompte, puis s'en souviennent à un moment inopportun et vous demandent où se trouve leur $300. Chacune de ces vérifications est une petite interruption, mais elles s'accumulent.

Comment les renonciations aux dommages et intérêts non remboursables changent la donne

Une assurance dommages non remboursable convertit tout ce va-et-vient en une transaction unique. Le client la paie dans le cadre de sa facture. Il en est clairement informé lors de la signature. Et lorsque l'événement est terminé, il n'y a rien à renvoyer, rien à négocier et rien à retrouver.

C'est plus simple pour vous, et c'est aussi une meilleure expérience pour les clients. Il est beaucoup plus facile de budgétiser et d'accepter des frais initiaux modestes et connus que l'ambiguïté d'un dépôt qu'ils pourraient ou non récupérer. Lorsque vous présentez les choses correctement - “une dispense de 5% pour que nous n'ayons pas à vous demander un dépôt important” - la plupart des clients y voient un avantage, et non un coût.

De votre côté, la simplicité opérationnelle est réelle. L'absence de flux de retour signifie l'absence de traitement des remboursements, l'absence de complexité des comptes clients et l'absence de questions sur l'utilisation de ce paiement trois semaines plus tard.

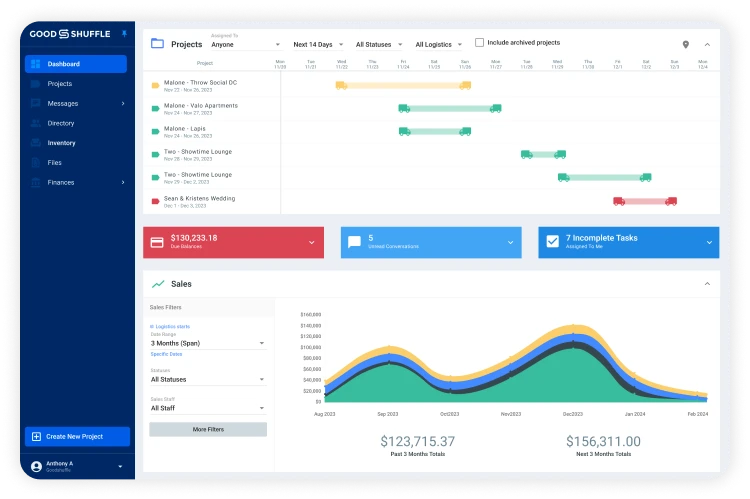

Goodshuffle Pro suit tous les paiements d'un projet, de sorte que votre équipe voit exactement ce qui a été collecté et ce qui est un revenu confirmé (pas de devinettes pour savoir si un poste est un dépôt ou un paiement réel). Cette clarté est importante lorsque vous examinez les rapports à la fin du mois ou lorsque vous essayez de faire des prévisions pour une saison chargée.

Les dommages mineurs sont également pris en charge automatiquement. Un pied de chaise éraflé, un verre cassé, un élément de décor qui revient avec une fissure - au lieu de facturer le client après coup et d'avoir une conversation sur la question de savoir si le dommage justifie vraiment une facturation, la renonciation l'absorbe. Vous avez déjà été payé. Aucun appel embarrassant n'est nécessaire.

Pour les dommages majeurs - négligence réelle, vol, perte importante - la renonciation ne vous limite pas. Votre contrat vous donne toujours le droit de facturer au-delà du montant de la renonciation, et vous avez toujours la carte du client dans votre dossier via Stripe pour le faire. La renonciation couvre les affaires courantes, de sorte que vous n'ayez pas constamment de petites conversations ennuyeuses. Elle ne vous empêche pas d'avoir les grandes conversations nécessaires.

Bien préparer votre renonciation aux dommages-intérêts

La première étape la plus importante consiste à faire appel à un avocat. Les frais non remboursables sont autorisés dans la plupart des États, mais les lois locales varient, et la formulation de votre contrat doit être rigoureuse. Une clause de renonciation aux dommages bien rédigée et examinée par un avocat crée des attentes exécutoires avant l'événement, lorsque les émotions sont moins vives et que la clarté est plus grande.

Au-delà de l'aspect juridique, il y a quelques éléments qui font qu'une renonciation aux dommages fonctionne réellement dans la pratique.

Précisez ce que la renonciation couvre et ce qu'elle ne couvre pas. Les clients doivent comprendre que l'usure normale relève de leur responsabilité jusqu'à un certain point, que la renonciation couvre les dommages accidentels mineurs et que les dommages majeurs ou la négligence ne sont pas pris en charge par un tarif forfaitaire. Ne laissez pas de place au débat sur la limite à ne pas franchir. Si les verres à pied sont couverts, dites-le. Si les dommages dus à la négligence ne le sont pas, dites-le également.

Passez le contrat en revue verbalement avec les clients avant qu'ils ne le signent. Les gens ne lisent pas les contrats. Le fait de passer en revue les principaux termes à voix haute permet d'accomplir deux choses : d'une part, cela garantit que votre client comprend réellement ce à quoi il s'engage et, d'autre part, cela vous donne l'occasion de repérer les éventuels signaux d'alerte avant d'avoir chargé le camion. Un client qui se montre combatif ou sur la défensive au cours d'un simple examen de contrat vous dit quelque chose qui mérite votre attention.

Documentez votre inventaire à l'aller et au retour. Des photos avant que les articles ne quittent votre entrepôt et après leur retour vous permettent de disposer d'un dossier factuel en cas de doute. Votre équipe peut télécharger ces photos directement sur le projet de l'événement dans Goodshuffle Pro, afin que tout soit rattaché à la bonne tâche. Pas de recherche dans les appareils photo des téléphones ou les disques partagés six semaines après l'événement. Cette documentation vous protège, vous et votre client.

Quand l'assurance événementielle souscrite par le client prend tout son sens

Une clause de renonciation aux dommages et intérêts non remboursable constitue une base solide. Pour certains travaux, c'est tout ce dont vous avez besoin. Mais pour les événements de plus grande envergure, les stocks de grande valeur ou les clients qui souhaitent une protection plus complète, il existe une étape supplémentaire qu'il convient de connaître : demander au client achat d'une assurance événementielle directement.

L'exonération est un montant forfaitaire que vous fixez en fonction de votre appréciation du risque. L'assurance événementielle s'adapte automatiquement à la complexité et à la taille de l'événement - plus de couverture là où il y a plus d'exposition, sans que vous ayez à recalculer quoi que ce soit. Et comme il s'agit de la police du client, la responsabilité financière lui incombe entièrement. En cas de problème, c'est son assurance qui s'occupe de la demande d'indemnisation. Vous ne négociez avec personne.

Il faut également tenir compte de l'étendue de la couverture. Une assurance dommages couvre les accidents de la vie courante. L'assurance événementielle peut couvrir le vol, la négligence grave, la responsabilité civile et d'autres scénarios qu'un forfait ne peut tout simplement pas couvrir. Dans le cas d'un grand événement d'entreprise ou d'un mariage avec des locations très prisées, une décharge 5% peut convenir pour les incidents courants, mais elle ne vous protège pas contre les situations vraiment catastrophiques.

Goodshuffle Pro dispose d'un Intégration de l'assurance événementielle directement dans le processus de paiement. Les clients peuvent souscrire une couverture sans quitter le processus de devis - pas de formulaires externes, pas de liens distincts, pas de va-et-vient. Vous pouvez même exiger une assurance pour certains types d'événements, ce qui enlève la décision à votre client et protège automatiquement votre entreprise.

Pour les bons emplois, la combinaison d'une clause de renonciation aux dommages non remboursable et d'une assurance obligatoire souscrite par le client est à peu près la meilleure protection qu'une entreprise de location d'espaces événementiels puisse obtenir.

Explorer Goodshuffle Pro

Réservez une démonstration pour voir notre logiciel d'organisation d'événements en action.

FAQ

Un dépôt de garantie est un montant remboursable conservé jusqu'à la fin de l'événement, que vous restituez ensuite s'il n'y a pas de dommages. Une renonciation aux dommages non remboursable est un montant initial moins élevé - généralement de l'ordre de 5% de la commande - qui couvre automatiquement les dommages mineurs, sans qu'aucun flux de travail de retour ne soit nécessaire de votre côté.

Dans la plupart des États, oui, mais les lois locales varient. Avant de mettre en place une clause de renonciation aux dommages, il est préférable qu'un avocat examine le libellé de votre contrat et confirme ce qui est autorisé dans votre juridiction. En règle générale, le contrat signé doit contenir des informations correctes.

La renonciation concerne les incidents quotidiens - éraflures, bris de verres à pied, usure mineure au-delà de l'usage normal. En cas de dommages importants ou de négligence grave, vous disposez toujours de votre contrat, de la carte de crédit figurant dans le dossier et du droit de facturer un montant supérieur à celui de la renonciation. La renonciation ne limite pas vos recours ; elle prend automatiquement en charge les problèmes courants.

Il s'agit d'une commodité pour eux, et non d'une protection pour vous. Quelque chose comme : “Nous facturons une petite franchise non remboursable - environ 5% de votre commande : ”Nous facturons une petite franchise non remboursable - environ 5% de votre commande - afin que vous soyez couvert en cas d'incidents accidentels et que nous n'ayons pas à vous demander une caution importante." La plupart des clients préfèrent la clarté d'un coût connu d'avance à l'ambiguïté d'une caution qu'ils pourraient ou non récupérer.

Pour les événements de plus grande envergure ou les produits à forte valeur ajoutée, oui. Une assurance dommages couvre les incidents quotidiens ; une assurance événement couvre les véritables catastrophes - vol, négligence grave, responsabilité civile. Goodshuffle Pro dispose d'une intégration d'assurance événementielle qui permet aux clients d'acheter une couverture directement à la caisse, ce qui supprime entièrement la charge administrative de votre équipe.

Partager sur