Índice

-

¿Por qué tantas empresas de alquiler siguen utilizando depósitos de garantía?

-

El costo oculto del ciclo de los depósitos reembolsables

-

Cómo las exenciones de daños no reembolsables cambian el panorama

-

Cómo contratar correctamente la exención de daños

-

Cuándo conviene que el cliente contrate un seguro para eventos

Ya has cargado el camión, has entregado la mercancía y el evento ha salido a la perfección. No hubo daños y el cliente está contento. Ahora llega la parte de la que nadie habla: tramitar el reembolso de ese depósito de garantía que cobraste hace cuatro semanas.

Para la mayoría de las empresas de alquiler de material para eventos, ese momento no es más que otra tarea en una lista que ya es demasiado larga. Cobraste el depósito, lo retuviste, revisaste el inventario después del evento, te aseguraste de que nada estuviera dañado y ahora tienes que devolver el dinero, todo ello mientras tu equipo se prepara para tres eventos este fin de semana. Multiplica eso por cada trabajo de tu calendario y verás que estás dedicando tiempo real a gestionar dinero que nunca fue tuyo.

Hay una forma mejor de proteger tu negocio, y no implica retener el dinero de nadie. Las exenciones de responsabilidad por daños no reembolsables te ofrecen la misma protección con una fracción del trabajo administrativo. Y, de hecho, a tus clientes les gustan más.

Puntos clave:

-

Sustituya los depósitos reembolsables por una exención de responsabilidad por daños no reembolsable en cada trabajo.

Una tarifa fija y por adelantado —que suele rondar el 5% del total del pedido— se cobra una sola vez y no requiere ningún proceso de devolución, lo que le ahorra a tu equipo una cantidad considerable de tiempo administrativo a lo largo de toda una temporada de eventos.

-

Pide a un abogado que revise el texto de tu renuncia antes de empezar a recabarla.

En la mayoría de los estados se permiten las tarifas no reembolsables siempre que se incluyan las debidas aclaraciones en el contrato, pero la redacción concreta debe ser válida en tu jurisdicción para que realmente te proteja.

-

Repase verbalmente las condiciones de la exención de responsabilidad por daños con cada cliente en el momento de la firma.

Los clientes no leen los contratos, y una breve explicación antes del evento establece expectativas claras que reducen considerablemente la probabilidad de que las conversaciones posteriores al evento se conviertan en disputas.

-

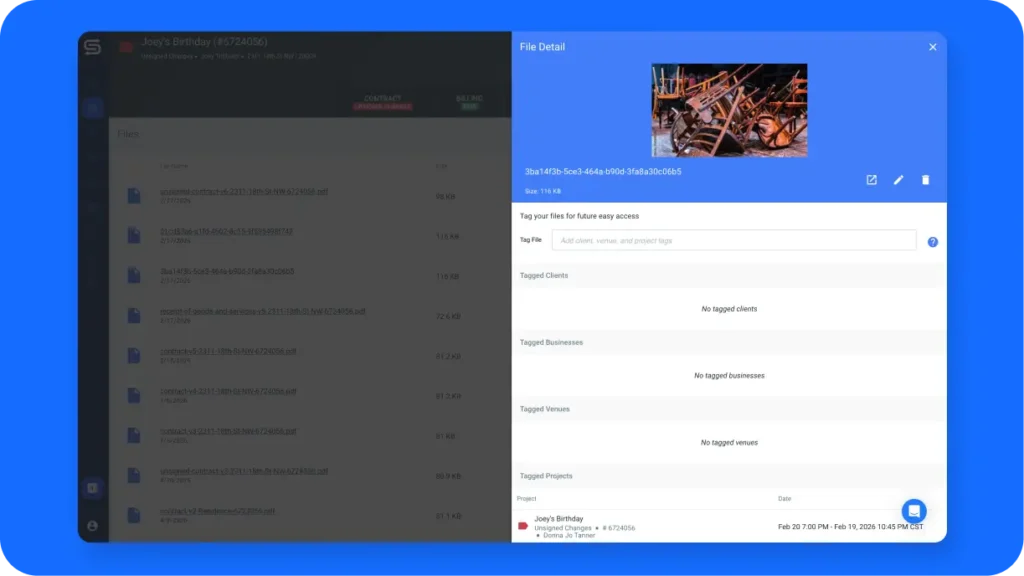

Realice un inventario con fotos al inicio y al final del evento, y adjúntelas al registro del evento en su software.

Ese registro fotográfico es tu prueba fehaciente en caso de que surja alguna duda sobre la responsabilidad, y mantenerlo organizado por trabajo facilita su búsqueda.

-

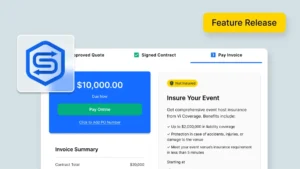

En el caso de eventos de alto valor, considere la posibilidad de exigir que el cliente contrate un seguro para el evento, además de la exención de responsabilidad.

La exención de responsabilidad cubre los incidentes cotidianos; el seguro cubre el robo, la negligencia grave y las pérdidas importantes, y la integración del seguro para eventos de Goodshuffle Pro permite a los clientes contratarlo directamente al finalizar la compra sin complicaciones.

¿Por qué tantas empresas de alquiler siguen utilizando depósitos de garantía?

Los depósitos de garantía parecen una cuestión de sentido común. Como es posible que algo se dañe, se retiene una cantidad de dinero como garantía. Si todo queda en perfectas condiciones, se devuelve. Si algo se daña, se queda con el dinero. Es así de sencillo.

El problema es que este modelo se diseñó para propietarios, no para empresas de alquiler de material para eventos que realizan decenas de trabajos al mes. Un propietario retiene un depósito por inquilino durante meses o años. Tú, en cambio, posiblemente cobras, retienes y devuelves depósitos en cada uno de los trabajos que realizas. Se trata de una realidad operativa completamente diferente, y el modelo tradicional de depósitos no la tiene en cuenta.

La mayoría de las empresas de alquiler empiezan a cobrar depósitos porque es lo que han visto hacer a otras empresas, o porque les parece la opción que ofrece mayor protección. Y es cierto que ofrece protección… en teoría. Pero la protección sobre el papel no sirve de mucho si el proceso real de hacerla valer te está consumiendo horas de trabajo administrativo y generando roces con los clientes cada vez que ocurre algo sin importancia.

También está el problema de la información contable. Cuando los depósitos reembolsables entran y salen de tus cuentas, tu panorama financiero se vuelve confuso. ¿Estás viendo ingresos reales o depósitos que están a la espera de ser devueltos? Para las empresas que intentan tener una visión clara del flujo de caja, especialmente durante la temporada alta, esa ambigüedad es un verdadero dolor de cabeza.

(es-419) Español de América LatinaEl costo oculto del ciclo de los depósitos reembolsables

Esto es lo que pasa con los depósitos reembolsables: cada uno de ellos implica un proceso de varios pasos con múltiples puntos de fallo. Lo cobras. Lo guardas en algún lugar —idealmente en una cuenta con seguimiento, pero en la práctica en cualquier sistema que tengas—. Realizas una inspección tras el evento. Determinas los daños. A continuación, o bien inicias el reembolso o justificas su retención. ¿Y si el cliente no está de acuerdo con tu evaluación? Ahora te ves envuelto en una negociación.

Es en esa última parte donde las cosas se encarecen, y no solo en términos de tiempo.

Las disputas sobre el depósito de garantía son una de las fuentes de tensión más comunes en el sector del alquiler. En el momento en que le dices a un cliente que te vas a quedar con su depósito —ya sea parcialmente o incluso por daños legítimos—, has iniciado una conversación que a menudo se vuelve conflictiva. Ellos cuestionan los daños. Tú sacas tus notas de inspección. Alguien termina insatisfecho. En el peor de los casos, una disputa sobre el depósito se convierte en una devolución de cargo, lo que te cuesta comisiones, tiempo y, posiblemente, el propio pago.

Incluso cuando no hay ningún problema, sigues teniendo que hacer el trabajo. Digamos que organizas 200 eventos al año y cobras un depósito reembolsable de $300 por cada uno. Si tan solo la mitad de ellos requiere un reembolso sencillo sin complicaciones, eso son 100 transacciones de reembolso, cada una de las cuales requiere que alguien de tu equipo la inicie, confirme y registre. A 10 minutos por transacción, eso supone más de 16 horas de tiempo administrativo al año, solo en reembolsos que nunca fueron objeto de disputa.

El costo emocional también importa. Los clientes que han pagado un depósito pasan el final de su relación esperando a ver si recuperan su dinero. Ese no es un buen estado de ánimo para un cliente al que quieres que vuelva a reservar el año que viene. Incluso los clientes satisfechos a veces se olvidan de que pagaron un depósito, luego lo recuerdan en un momento inoportuno y se comunican preguntándose dónde está su $300. Cada uno de esos mensajes es una pequeña interrupción, pero se acumulan.

Cómo las exenciones de daños no reembolsables cambian el panorama

Una exención de responsabilidad por daños no reembolsable convierte todo ese ir y venir en una sola transacción. El cliente la paga como parte de su factura. Se indica claramente en el momento de la firma. Y cuando termina el evento, no hay nada que devolver, nada que negociar ni nada que tener que localizar.

Así te resulta más sencillo a ti y, además, supone una mejor experiencia para los clientes. Una tarifa fija, conocida y pagada por adelantado es mucho más fácil de presupuestar y aceptar que la incertidumbre de un depósito que tal vez recuperen o tal vez no. Si lo planteas de la manera correcta —“una exención de 5% para que no tengamos que retener un depósito elevado”—, la mayoría de los clientes lo perciben como una ventaja, no como un costo.

Por tu parte, la simplicidad operativa es una realidad. La ausencia de un proceso de devoluciones significa que no hay que gestionar reembolsos, no hay complicaciones con las cuentas por cobrar y no hay que preguntarse dónde ha ido a parar ese pago tres semanas después.

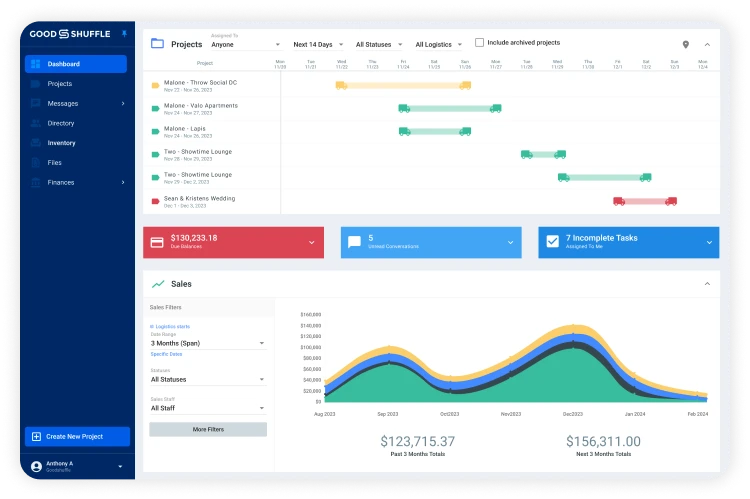

Goodshuffle Pro lleva un registro de todos los pagos de un proyecto, por lo que tu equipo puede ver exactamente qué se ha cobrado y cuáles son los ingresos confirmados (sin tener que adivinar si una partida es un depósito o un pago real). Esa claridad es fundamental a la hora de revisar los informes a fin de mes o de intentar hacer previsiones para una temporada alta.

Los casos de daños menores también se gestionan automáticamente. Una pata de silla rayada, un vaso roto, un objeto decorativo que ha vuelto con una grieta... En lugar de facturar al cliente a posteriori y tener que discutir si el daño realmente justifica un cargo, la exención de responsabilidad lo cubre. Ya te han pagado. No hace falta ninguna llamada incómoda.

En caso de daños graves —negligencia grave, robo, pérdidas importantes—, la exención de responsabilidad no te limita. Tu contrato sigue otorgándote el derecho a cobrar por encima del monto de la exención, y sigues teniendo los datos de la tarjeta del cliente registrados a través de Stripe para hacerlo. La exención cubre los incidentes cotidianos para que no tengas que estar constantemente manteniendo conversaciones pequeñas y molestas. No te impide tener las conversaciones importantes y necesarias.

(es-419) Español de América LatinaCómo contratar correctamente la exención de daños

El primer paso más importante es contar con la asistencia de un abogado. En la mayoría de los estados se permiten las tarifas no reembolsables, pero las leyes locales varían, por lo que la redacción de tu contrato debe ser impecable. Una exención de responsabilidad por daños bien redactada y revisada por un abogado establece expectativas legalmente vinculantes antes del evento, cuando las emociones están más tranquilas y hay mayor claridad.

Más allá de los aspectos legales, hay algunos factores que hacen que la exención de responsabilidad por daños funcione realmente en la práctica.

Sé específico sobre lo que cubre la exención de responsabilidad y lo que no. Los clientes deben entender que el desgaste normal es su responsabilidad hasta cierto punto, que la exención cubre daños accidentales menores y que los daños graves o la negligencia no están cubiertos por una tarifa fija. No dejes lugar a dudas sobre dónde está el límite. Si la cristalería está cubierta, dilo. Si los daños por negligencia no lo están, dilo también.

Repasa el contrato verbalmente con los clientes antes de que lo firmen. La gente no lee los contratos. Repasar en voz alta los términos clave tiene dos ventajas: garantiza que tu cliente comprenda realmente lo que está aceptando y te da la oportunidad de detectar cualquier señal de alerta antes de cargar el camión. Un cliente que se muestra agresivo o a la defensiva durante una simple revisión del contrato te está dando una señal a la que vale la pena prestar atención.

Documenta tu inventario tanto a la salida como a la vuelta. Las fotos tomadas antes de que los artículos salgan de tu almacén y después de que regresen te proporcionan un registro fehaciente en caso de que surja alguna duda. Tu equipo puede subir esas fotos directamente al proyecto del evento en Goodshuffle Pro, de modo que todo quede vinculado al trabajo correspondiente. Se acabó el tener que buscar en las cámaras de los teléfonos o en unidades compartidas seis semanas después. Esa documentación os protege tanto a ti como a tu cliente.

Cuándo conviene que el cliente contrate un seguro para eventos

Una exención de responsabilidad por daños no reembolsable es una base sólida. Para algunos trabajos, es todo lo que necesitas. Pero para eventos más grandes, inventarios de alto valor o clientes que desean una protección más completa, hay una opción superior que vale la pena conocer: que el cliente contratar un seguro para eventos directamente.

La exención de responsabilidad es una tarifa fija que tú estableces según tu propia evaluación del riesgo. El seguro para eventos se adapta automáticamente a la complejidad y el tamaño del evento: mayor cobertura cuando hay mayor exposición, sin que tengas que volver a calcular nada. Y como se trata de la póliza del cliente, la responsabilidad financiera recae íntegramente en él. Si algo sale mal, su seguro se encarga de la reclamación. No tienes que negociar con nadie.

También hay que tener en cuenta el alcance de la cobertura. Una exención de daños cubre los accidentes cotidianos. El seguro para eventos puede cubrir el robo, la negligencia grave, la responsabilidad civil y situaciones que una tarifa fija simplemente no puede abarcar. Para un gran evento corporativo o una boda con alquileres de alto costo, una exención 5% podría ser adecuada para incidentes rutinarios, pero no te protege de situaciones verdaderamente catastróficas.

Goodshuffle Pro tiene un Integración del seguro para eventos integrado directamente en el proceso de pago. Los clientes pueden contratar la cobertura sin salir del proceso de cotización: sin formularios externos, sin enlaces separados y sin tener que ir y venir. Incluso puedes exigir un seguro para determinados tipos de eventos, lo que elimina la decisión de manos de tus clientes y protege tu negocio automáticamente.

En los trabajos adecuados, esa combinación de una exención de daños no reembolsable y un seguro obligatorio contratado por el cliente ofrece prácticamente la máxima protección que puede obtener una empresa de alquiler para eventos.

Descubre Goodshuffle Pro

Reserve una demostración para ver nuestro software para la gestión de eventos en acción.

(es-419) Español de América Latina

Preguntas frecuentes

Un depósito de seguridad es una cantidad reembolsable que se retiene hasta después del evento y que se devuelve si no se producen daños. Una exención de daños no reembolsable es una tarifa inicial más baja —por lo general, alrededor del 5 % del importe del pedido— que cubre automáticamente los daños menores, sin que sea necesario que usted realice ningún trámite de devolución.

En la mayoría de los estados, sí, pero las leyes locales varían. Es recomendable que un abogado revise los términos de tu contrato y confirme qué está permitido en tu jurisdicción antes de incluir una cláusula de exención de responsabilidad por daños. Por lo general, se exige que se incluya la información pertinente en el contrato firmado.

La exención cubre los incidentes cotidianos: rasguños, una copa rota, desgaste menor más allá del uso normal. En caso de daños graves o negligencia grave, sigues contando con tu contrato, la tarjeta de crédito registrada y el derecho a cobrar por encima del monto de la exención. La exención no limita tus recursos; simplemente se encarga de los asuntos rutinarios de forma automática.

Preséntalo como una ventaja para ellos, no solo como una protección para ti. Algo así como: “Cobramos una pequeña tarifa no reembolsable por exención de responsabilidad por daños —aproximadamente el 51 % del valor de tu pedido— para que estés cubierto en caso de incidentes accidentales y no tengamos que retenerte un depósito elevado”. La mayoría de los clientes prefiere la claridad de un costo conocido y por adelantado a la ambigüedad de un depósito que tal vez recuperen o tal vez no.

En el caso de eventos de mayor envergadura o de artículos de alto valor, sí. La exención de responsabilidad por daños cubre los incidentes cotidianos; el seguro para eventos cubre los siniestros verdaderamente catastróficos: robo, negligencia grave y responsabilidad civil frente a terceros. Goodshuffle Pro cuenta con una integración de seguro para eventos que permite a los clientes contratar la cobertura directamente al finalizar la compra, lo que elimina por completo la carga administrativa para tu equipo.

Compartir en