Table des matières

-

Qu'est-ce que l'assurance responsabilité civile générale ?

-

Qu'est-ce que l'assurance maritime intérieure ?

-

Comparaison des couvertures : Responsabilité civile générale vs. navigation intérieure

-

L'importance de la distinction

-

Considérations sur la couverture pour les entreprises de location d'événements

-

Une approche stratifiée de la protection

-

La valeur d'une couverture complète

-

Une assurance facile à obtenir pour votre entreprise et vos clients

En tant que propriétaire d'une entreprise de location de matériel événementiel, vous avez beaucoup investi dans votre inventaire. Chaque tente, table, haut-parleur et appareil d'éclairage représente à la fois une valeur financière et la réputation de votre entreprise. Mais il peut être difficile de comprendre comment protéger correctement ces actifs, surtout lorsque la terminologie de l'assurance n'est pas toujours intuitive.

Examinons les différences entre l'assurance responsabilité civile générale et l'assurance maritime intérieure, la façon dont elles se complètent et ce que les entreprises de location d'événements doivent prendre en compte lorsqu'elles évaluent leurs besoins de couverture.

Qu'est-ce que l'assurance responsabilité civile générale ?

L'assurance responsabilité civile générale est une police fondamentale pour la plupart des entreprises. Elle protège principalement votre entreprise contre les réclamations de tiers liées à des dommages corporels, matériels et personnels qui pourraient survenir dans le cadre de vos activités professionnelles.

La responsabilité civile générale couvre généralement les blessures subies par les clients dans votre entrepôt, les dommages causés aux sites pendant l'installation ou le démontage, les préjudices liés à la publicité tels que la violation des droits d'auteur, les frais de défense juridique pour les réclamations couvertes et les paiements médicaux pour les tiers blessés. Par exemple, si un client visite votre salle d'exposition et trébuche sur un câble, ou si votre équipe endommage accidentellement le mur d'une salle pendant l'installation, l'assurance responsabilité civile générale répondra généralement à ces situations.

Les entreprises de location d'événements sont confrontées à des défis spécifiques qui diffèrent de ceux des entreprises traditionnelles de vente au détail ou de services. Votre stock de valeur se déplace constamment entre les différents sites et est manipulé par de multiples parties, y compris les clients et leurs invités. Vos articles sont utilisés dans des environnements divers avec des facteurs de risque variés, et votre modèle d'entreprise implique que l'équipement n'est pas sous votre supervision directe pendant de longues périodes. Ces facteurs créent des lacunes potentielles en matière de protection que l'assurance standard des entreprises peut ne pas combler entièrement.

Qu'est-ce que l'assurance maritime intérieure ?

Malgré son nom à consonance nautique, l'assurance maritime intérieure est tout à fait pertinente pour les entreprises de location de matériel événementiel. Développée à l'origine pour protéger les marchandises transportées sur l'eau, elle a évolué pour couvrir les biens de valeur qui se déplacent ou sont transportés vers différents lieux.

L'assurance maritime traditionnelle couvre généralement le matériel en transit à destination et en provenance d'événements, ainsi que votre inventaire lorsqu'il se trouve temporairement sur les lieux de l'événement. Elle offre une protection contre le vol, les dommages subis pendant le transport et les biens qui subissent des dommages importants en raison d'une mauvaise utilisation ou d'une négligence. Cette couverture est conçue spécifiquement pour les biens qui se déplacent régulièrement, ce qui la rend particulièrement pertinente pour le secteur de la location d'équipements événementiels.

🔒 #1 façon de protéger les stocks : L'assurance maritime intérieure

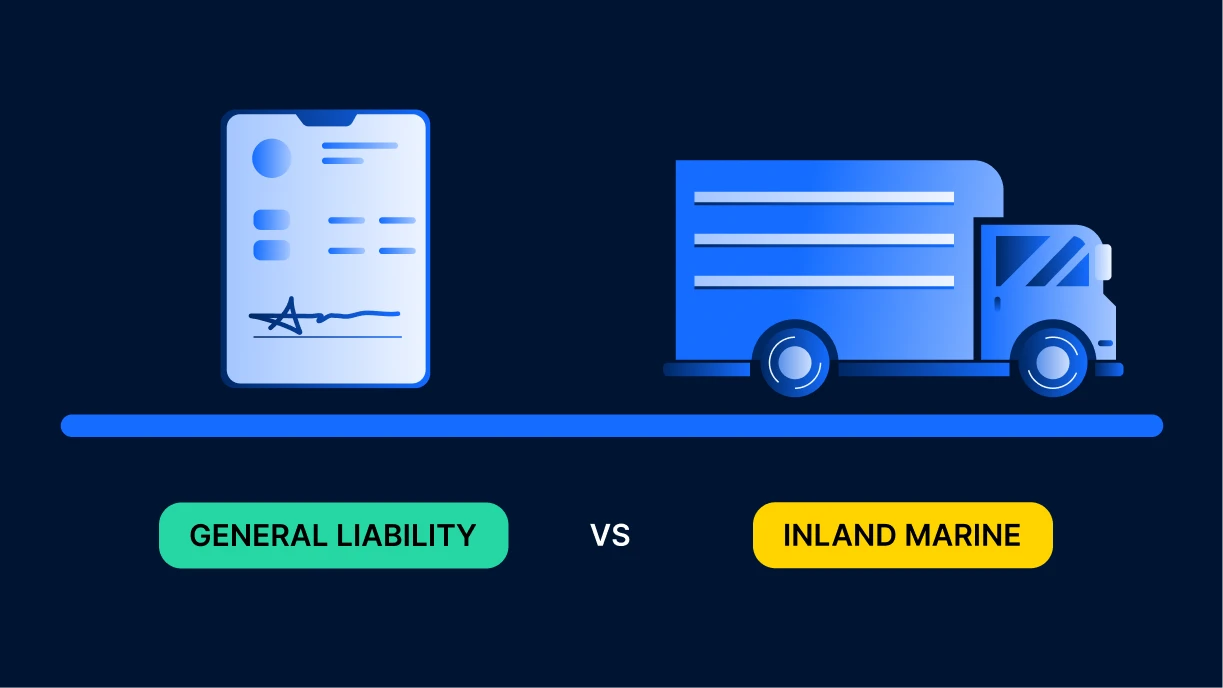

Comparaison des couvertures : Responsabilité civile générale vs. navigation intérieure

Voici un guide de référence rapide pour vous aider à comprendre les principales différences entre ces deux types d'assurance essentiels :

| Aspect de la couverture | Responsabilité civile générale | Marine intérieure |

| Objectif principal | Protection contre les recours de tiers | Protège les biens et équipements de votre entreprise |

| Couverture géographique | Vos locaux professionnels | Varie selon les politiques (voir note ci-dessous) |

| Réclamations typiques | Dommages corporels et matériels causés à autrui | Vol, dommages à votre matériel |

| Couvre l'équipement en possession du client | Non | Oui, avec Goodshuffle Pro's Intégration de l'assurance événementielle |

| Blessures de clients ou d'invités | Oui | Non |

| Frais de défense juridique | Oui (pour les demandes couvertes) | Parfois (litiges liés à l'équipement) |

| Couverture du véhicule | Non (nécessite une assurance automobile) | Équipement dans/sur les véhicules des clients |

| Impact de l'introduction des demandes d'indemnisation | Peut avoir une incidence sur les taux d'assurance des entreprises | Peut avoir une incidence sur les taux d'assurance des entreprises |

Remarque : Avec Goodshuffle Pro's Event Insurance l'intégration, la couverture maritime intérieure protège spécifiquement votre inventaire après qu'il a été remis à votre client, et non pendant la manutention ou le transport de l'équipement par votre entreprise.

S'assurer gratuitement

Bénéficiez d'une couverture gratuite pouvant aller jusqu'à $15 000 pour chaque police d'assurance souscrite par vos clients.

L'importance de la distinction

Les scénarios suivants illustrent la complémentarité de ces politiques :

Scénario 1 : Un invité à un mariage se blesse après avoir trébuché sur votre rallonge électrique lors d'une réception. Votre assurance responsabilité civile générale couvre généralement les frais médicaux et les éventuelles actions en justice.

Scénario 2 : Un client loue des décors et des plateaux de service pour son festival en plein air, et une tempête de vent endommage le matériel après que vous le lui ayez remis, entraînant $10 000 de dommages au matériel. La couverture de la navigation intérieure grâce à l'intégration de Goodshuffle Pro protégerait ce matériel pendant qu'il est en possession de votre client, et vous seriez entièrement couvert.

Scénario 3 : Votre client loue pour $25 000 euros de matériel d'éclairage pour un événement d'entreprise. Après avoir pris possession du matériel, une surtension électrique inattendue endommage la plupart des équipements.

Heureusement, ils avaient souscrit une couverture de $10 000 pour la navigation intérieure par l'intermédiaire de l'intégration de l'assurance événementielle de Goodshuffle Pro. Bien que ce montant n'atteigne pas le seuil de coassurance de 90% (qui nécessiterait une couverture d'au moins $22 500), il permet tout de même un remboursement significatif du sinistre, réduisant ainsi l'impact financier pour votre client et votre entreprise.

Considérations sur la couverture pour les entreprises de location d'événements

Lors de l'évaluation de votre protection d'assurance, plusieurs points clés méritent d'être pris en considération. L'emplacement joue un rôle important : la responsabilité civile générale couvre principalement les incidents survenant sur le lieu fixe de votre entreprise, tandis que la navigation intérieure étend la protection aux lieux où vos clients utilisent votre matériel. Il existe également une distinction importante entre la protection des actifs et la protection de la responsabilité : la responsabilité civile générale vous protège contre ce qui arrive aux autres, tandis que la navigation intérieure protège ce qui arrive à votre propre équipement de valeur lorsqu'il est en possession de vos clients. Ces polices se complètent plutôt qu'elles ne se substituent l'une à l'autre, chacune couvrant des aspects différents du risque de votre entreprise.

Une approche stratifiée de la protection

La stratégie de protection la plus complète combine plusieurs éléments fonctionnant en tandem. L'assurance responsabilité civile générale couvre les réclamations de tiers impliquant des dommages corporels ou matériels. L'assurance maritime intérieure protège votre inventaire lorsqu'il est en possession du client. Renonciation aux dommages de traiter les dommages mineurs qui pourraient survenir lors de l'utilisation par les clients. Le fait d'être ajouté en tant qu“”assuré supplémentaire" sur les polices d'assurance événementielle offre un niveau de protection supplémentaire. Avec chaque couche, vous construisez un bouclier plus solide autour des actifs et des opérations de votre entreprise.

La valeur d'une couverture complète

Pour mettre les choses en perspective, faites le calcul : Si votre événement moyen comprend du matériel d'une valeur de $10 000 et que vous organisez chaque année 50 événements au cours desquels les clients prennent possession de votre stock, cela représente $500 000 de stock qui pourrait potentiellement bénéficier d'une couverture maritime intérieure au cours de ces événements.

Sans une protection adéquate, un seul sinistre important pourrait avoir un impact sur votre stabilité financière immédiate, votre capacité à honorer les contrats à venir, vos primes d'assurance en cas de sinistre et le potentiel de croissance à long terme de votre entreprise. Une couverture adéquate garantit la continuité de l'activité, même en cas d'incidents inattendus.

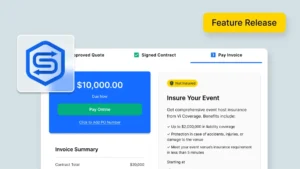

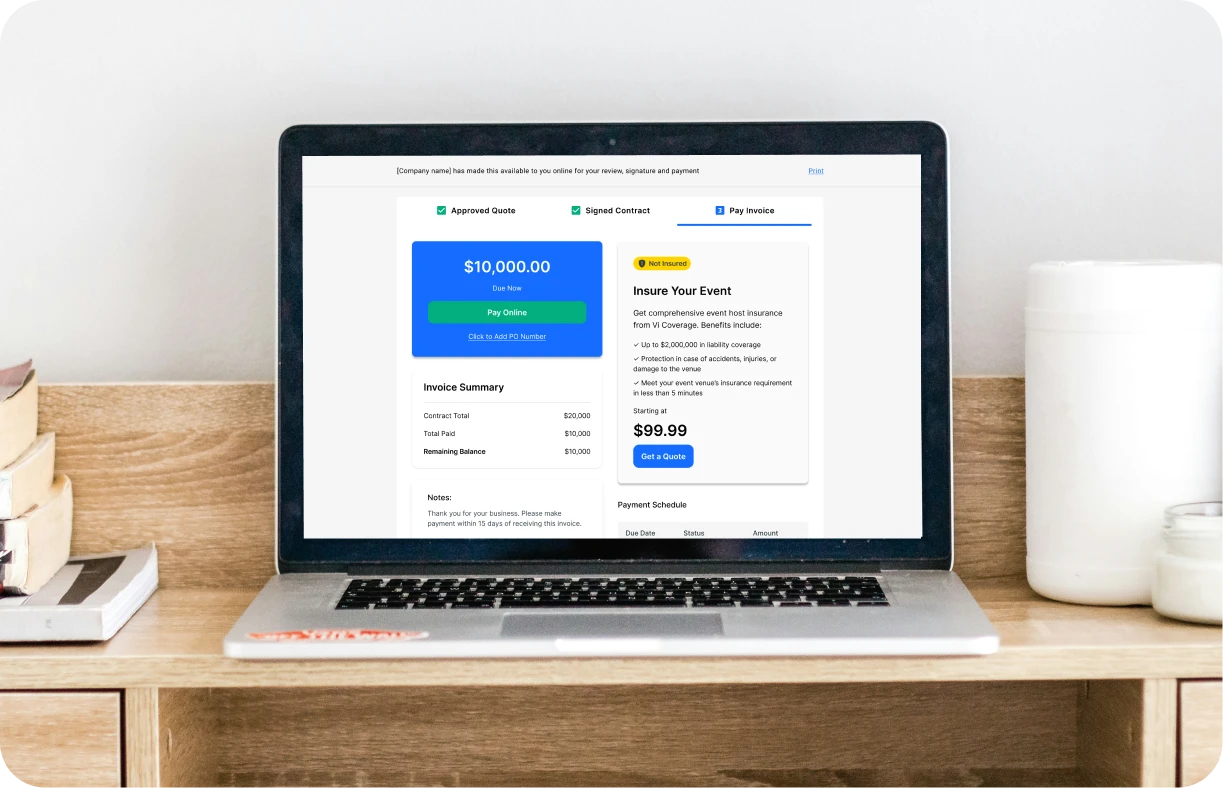

Une assurance facile à obtenir pour votre entreprise et vos clients

L'assurance ne doit pas être compliquée. Des solutions modernes permettent aux entreprises de location et à leurs clients d'obtenir plus facilement une couverture appropriée sans avoir à se soucier de l'administration.

Goodshuffle Pro's new Intégration de l'assurance événementielle révolutionne la façon dont les entreprises de location de matériel événementiel abordent la protection. Ce dispositif innovant permet aux clients d'obtenir assurance pour les organisateurs d'événements en quelques clics. Dans le cadre de cette intégration, les entreprises de location bénéficient d'une couverture maritime intérieure pour leur inventaire, en particulier pendant la période de possession par le client, et les entreprises d'événementiel sont automatiquement ajoutées en tant que parties “assurées supplémentaires” sur la police d'assurance de l'organisateur de l'événement.

Cela signifie que toutes les parties bénéficient d'une protection appropriée sans avoir à présenter de demandes d'indemnisation au titre de leur police d'assurance principale, ce qui non seulement renforce la protection, mais contribue également à stabiliser les tarifs d'assurance en réduisant les demandes d'indemnisation au titre de vos polices d'assurance principale. Tout le monde y gagne.

S'assurer gratuitement

Bénéficiez d'une couverture gratuite pouvant aller jusqu'à $15 000 pour chaque police d'assurance souscrite par vos clients.

Partager sur